Marktübersicht

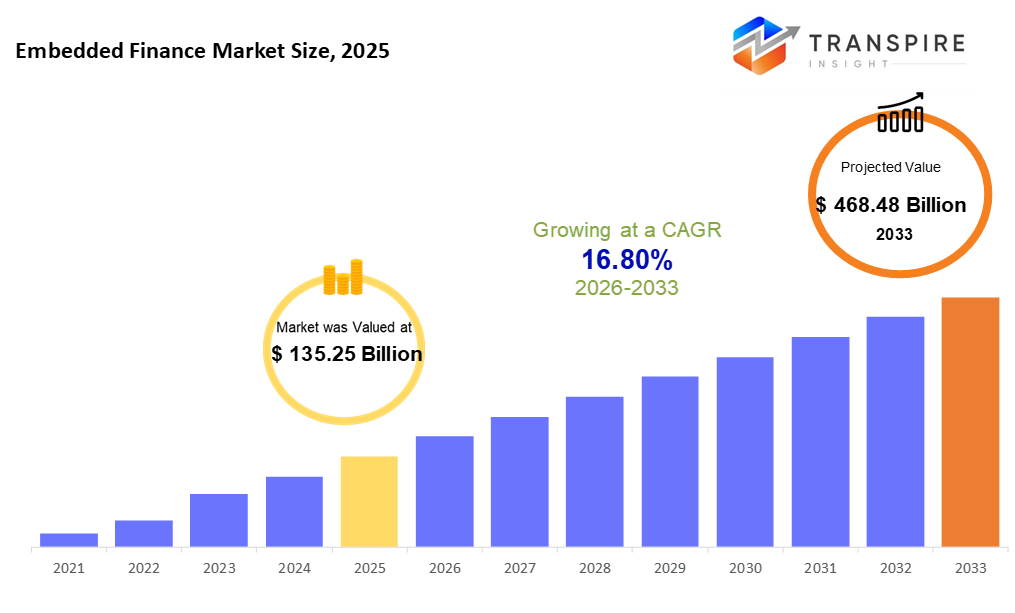

Die weltweite Marktgröße für eingebettete Finanzen wurde 2025 auf 135,25 Milliarden US-Dollar geschätzt und wird bis 2033 auf 468,48 Milliarden US-Dollar erreichen, was von 2026 bis 2033 auf 16,80% wächst. mehr Menschen wollen reibungslose Geld-Tools in Apps wie zahlen, leihen, Bankzugang und sogar Versicherung, alles ohne eine Plattform zu verlassen. wie der Online-Shopping wächst, ebenso die Verwendung von telefonbasierten Geldbörsen und tech-savvy Finanz-Apps, öffnen neue Wege für integrierte Finanz-Funktionen. Unternehmen weben diese Dienstleistungen nun in ihre Systeme, die darauf abzielen, die Nutzer länger involviert zu halten, Interaktionen besser zu machen, aber auch Türen für zusätzliche Einkommen, ohne Kunden anderswo umzuleiten.

Marktgröße und Prognose

- 2025 Marktgröße: s. 135,25 Milliarden

- 2033 projizierte Marktgröße: usd 468.48 Milliarden

- cagr (2026-2033): 16,80%

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- Der nordamerikanische Marktanteil wird 2026 auf etwa 42 % geschätzt. Von tech-savvy-Nutzern betrieben, liegt Nord-Amerika in seiner Finanzlandschaft vor, geprägt von der schnellen Aufnahme von integrierten Zahlungssystemen. Hier entstand zunächst ein Darlehensinstrument, das in Plattformen gewebt wurde. starke Netzwerke von Startups und Investoren sichern diese Verschiebung. Bankfunktionen leben jetzt nahtlos in den Apps, die Menschen täglich nutzen.

- Mit neuen Fintech-Ideen treiben die vereinten Staaten wirtschaftliche Bewegung über Nordamerika. Nachfrage nach glatten Geld-Tools drängt Änderung genauso wie die weit verbreitete Nutzung von Online-Plattformen tut. digitale Gewohnheiten prägen, wie man hier mehr als überall in der Nähe Finanzen verwaltet.

- unter und darüber hinaus, ein Anstieg der Online-Aktivität neu formuliert, wie Menschen zahlen. digitale Portemonnaies gewinnen Boden, da sich Einkaufen schneller online bewegt. kaufe jetzt, zahle später auf, Schritt für Schritt. Banking-Apps entwickeln sich ruhig zu täglichen Werkzeugen. wechsel breitet sich durch Städte und Dörfer gleichermaßen.

- eingebettet Zahlungen Anteil ca. 50% in 2026. Einkaufen online immer schneller. die Unternehmen in die Lage versetzt, Zahlungsmittel direkt in ihre Systeme zu bauen. reibungslose Transaktionen sind jetzt mehr wichtig. diese Änderung ernährt eine stetige Expansion in eingebetteten Zahlungen. Wachstum folgt, wo Kunden Einfachheit erwarten.

- schneller als alles andere im Moment, b2c wächst durch alltägliche Apps, die den Kauf von Tools mit Krediten und Deckung kombinieren. Diese Funktionen halten Benutzer häufiger zurück, während sie ihre Erfahrung jedes Mal vertiefen, wenn sie sich anmelden.

- heutzutage, mehr Unternehmen wählen Cloud-Tools, weil sie leicht wachsen, aktualisieren ohne Aufwand, und ein Grund steht auf: niedrigere Setup-Kosten sind viel. Was zählt am meisten? Unternehmen, groß und klein, finden es einfacher, schnell zu starten, wenn die Infrastruktur nicht an Hardware gebunden ist. Flexibilität zeigt sich sofort, sobald Teams von überall arbeiten. eine große Verschiebung geschieht ruhig: Wartung verblassen sich in Hintergrundaufgaben, die anderswo bearbeitet werden. Ersparnisse erscheinen nicht nur im Voraus, sondern auch im Laufe der Zeit.

- Online-Shopping hält Klettern, Pushing Retail und E-Commerce als der größte und schnellste expandierende Bereich voran. Was treibt es? mehr Menschen kaufen Dinge durch digitale Plattformen jeden Tag.

Stellen Sie sich eine Welt vor, in der die Zahlung von Rechnungen innerhalb einer Lebensmittel-App geschieht. Das ist, was eingebettete Finanzen tut. Dienstleistungen wie Kredite oder Bankwerkzeuge schlüpfen ruhig in die tägliche Software. Denken Sie an Shopping-Sites, die Sie sich beim Check-out Geld ausleihen lassen. die Versicherung erscheint bei der Buchung Reise, nicht später. Benutzer bleiben gesetzt, kein Springen zwischen Apps. es fühlt sich natürlich an, weil Hilfe bei Bedarf genau ankommt. Reibung verblasst, wenn die Handlungen innerhalb einer Stelle glatt fließen. Plattformen wachsen nützlicher, indem sie Bedürfnisse beantworten, bevor sie gesprochen werden. jeder Schritt passt ohne Fuss zusammen. Das Leben bewegt sich schneller, wenn sich alles hinter den Kulissen verbindet.

mehr Menschen wollen integrierte Finanzinstrumente, weil Online-Shopping, telefonische Zahlungen und tech-fokussierte Geldplattformen immer mehr wachsen. Im Moment suchen Benutzer nach schnellen, reibungslosen Transaktionen, die sofort passieren, sei es zahlen eine Rechnung, bekommen ein Darlehen oder kaufen Deckung. Unternehmen bringen Bank-Features in ihre eigenen Systeme, so dass sie passen können, was Kunden brauchen, Erfahrungen besser machen und neue Möglichkeiten eröffnen, durch integrierte Angebote zu verdienen.

nirgends geschieht die Veränderung schneller als in, wie Geld durch Unternehmen bewegt. Werkzeuge wie apis geben Unternehmen eine einfachere Möglichkeit, Systeme zu verbinden, Verzögerungen zu reduzieren und die Sicherheit zu erhöhen. Anstelle von schweren Investitionen können kleine Unternehmen jetzt Finanzfunktionen mit Cloud-Setups starten, die nach Bedarf skalieren. Zusammenarbeit, Banken, Tech-Startups und Online-Plattformen bringen neue Ideen schneller in den realen Einsatz. Diese Links können Läden, Apps und Dienstleistungen Kredite, Zahlungen oder Konten anbieten, wo Kunden bereits Zeit verbringen. Wachstum kommt nicht von einem Durchbruch, sondern stetige Verschiebungen, wie Teile zusammen passen.

mehr Unternehmen in Bereichen wie Einkaufen, Online-Shops, Gesundheit, Versand, Reisen und Transport nutzen digitale Werkzeuge. Aufgrund dieser Verschiebung können die Unternehmen von den Zahlungen verdienen, während sie stärkere Verbindungen zu den Benutzern durch zusätzliche Funktionen, die sie bieten. Eine wachsende Nachfrage nach einem reibungslosen Umgang mit Geld auf digitalen Apps treibt diesen Trend voran. mit mehr Plattformen, die jeden Tag erscheinen, sollte der Raum, in dem Finanzen in Dienstleistungen verschmelzen, in der kommenden Zeit stetig wachsen.

FinanzmarktSegmentierung

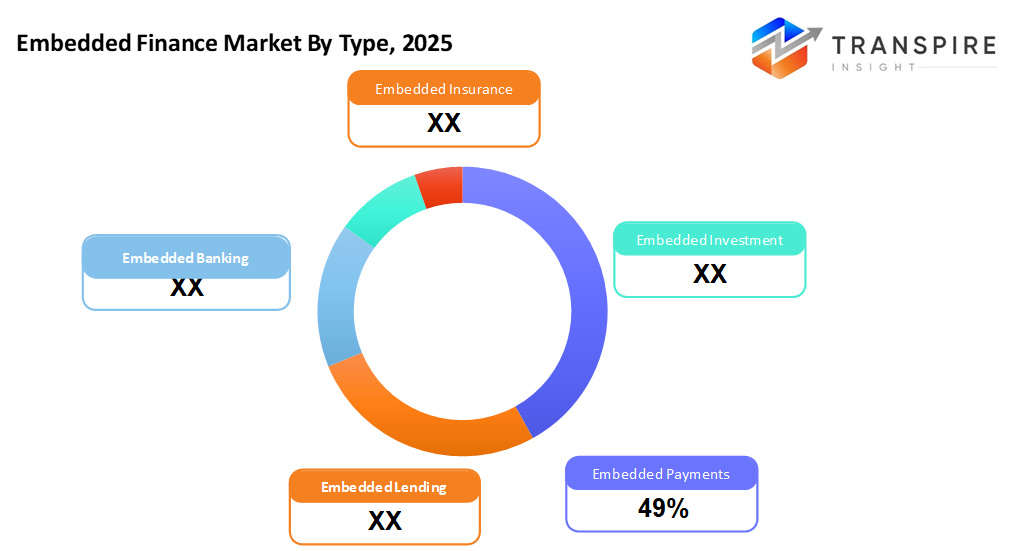

Typ

- eingebettete Zahlungen

Die Bezahlung erfolgt direkt in Apps, wenn Systeme in sie eingebaut werden. Diese Tools ermöglichen es Nutzern, ohne eine Website zu verlassen. Transaktionen fließen reibungslos, weil die Kasse lebt, wo Menschen bereits durchsuchen.

- Anleihen

Finanzierung direkt in Apps können Menschen jetzt kaufen, später glatt zahlen, schnell Zugang zu Kredit, wenn sie es brauchen. Zahlungspläne erscheinen, wo Benutzer bereits sind, überspringen zusätzliche Schritte nur für die Genehmigung.

- eingebettetes Banking

In alltäglichen Apps gebaut, zeigt sich das Banking ruhig, keine separaten Logins erforderlich. ein Transfer geschieht hier, ein Konto erscheint dort, gefickt innerhalb der bereits verwendeten Werkzeuge. nicht mehr eine eigenständige Sache, es rutscht neben Einkaufs-, Reise- oder Arbeitssoftware. Funktionen, die einmal hinter Bank-Bildschirme gesperrt sind, leben jetzt, wo Menschen ihre Zeit verbringen.

- eingebettete Versicherung

direkt in Apps gebaut, Abdeckung zeigt sich, wenn Benutzer es am meisten brauchen. Eine nahtlose Passform in digitalen Werkzeugen macht den Schutz zum Teil. anstatt getrennte Politiken, Sicherheitsmaßnahmen erscheinen, wo Aktionen geschehen. durch Online-Dienste, Versicherungen in wichtigen Momenten.

- eingebettete Investitionen

Geld-Tools direkt in Apps gebaut. Diese Funktionen bringen Investitionen direkt an Benutzer, während sie durchsuchen. nicht getrennt. ein Teil der Strömung. Dienstleistungen mischen Einsparungen und Portfolio-Optionen ruhig. Benutzer sehen Entscheidungen ohne zu verlassen. Bank trifft Planung an einem Ort. versteckt, aber aktiv. hinter alltäglichen Bildschirmen arbeiten.

mehr über diesen Bericht erfahren, kostenlos herunterladen

nach Geschäftsmodell

- b2b

Finanzinstrumente werden in Unternehmenssysteme gebaut, so dass die Arbeit reibungsloser verläuft. einige Firmen hinzufügen Bankfunktionen nur, um Aufgaben an einem Ort zu halten. andere binden Zahlungsoptionen direkt, wo Teams ihre Jobs tun.

- b2c

Leute bekommen finanzielle Hilfe direkt in Apps sie bereits verwenden. Eine Art, wie es geschieht, ist durch Dienstleistungen in digitalen Räumen gebaut, die Menschen jeden Tag besuchen.

- b2b2c

Unternehmen nutzen Hybrid-Setups, in denen Business-Services Menschen durch integrierte Finanzinstrumente erreichen. Diese Strukturen verbinden Organisationen, die dann Angebote direkt an die Benutzer liefern. eine Firma unterstützt eine andere, die mit Individuen über integrierte Bankfunktionen verbindet. Systeme verschmelzen, so dass Anbieter den Zugriff ohne Handling-Transaktionen selbst erweitern können.

durch Bereitstellung

- api-basierte Plattform

durch apis, diese Plattformen verbinden Finanzinstrumente zusammen reibungslos. ein Service spricht mit einem anderen ohne Hiccups. so gebaut, Aufgaben fließen von System zu System ruhig. Verbindungen passieren hinter den Kulissen, aus Sicht. Funktionen stecken ineinander, wie Puzzleteile, die leise passen.

- Cloud-basierte Lösungen

auf Remote-Servern laufen, wachsen diese Tools, da sich die Bedürfnisse ändern. gebaut für Anpassungsfähigkeit, sie behandeln finanzielle Funktionen in Apps leicht. Zugriff erfolgt online, ohne lokale Einrichtung. Updates rollen reibungslos aus, halten Systeme aktuell. Sicherheit bleibt stark über Geräte. Der Einsatz beschleunigt sich durch zentrale Steuerung. Integration passt zu verschiedenen Geschäftsgrößen. Wartung läuft im Hintergrund ruhig.

- Vorkommnisse

tief in Firmenwänden vergraben oder zwischen lokalen und Cloud-Räumen geteilt, strenge Sicherheit erfüllt ernsthafte Compliance-Anforderungen ohne Kompromiss. Einsatz bedeutet hier, dass die Steuerung eng bleibt, wobei die Verbindungen bei Bedarf weiter dehnen.

von Endverbrauchern

- Einzelhandel & E-Commerce

Shopping-Sites erhalten Werkzeuge für den Umgang mit Geld, Krediten und Kredit-Tracking alle eingebaut. Features verbinden sich hinter den Kulissen, so dass der Kauf fühlt sich glatt. Zahlungsschritte Mischung mit Belohnungen, und speichern Kreditoptionen erscheinen, wenn nützlich. Systeme arbeiten zusammen, ohne Kunden notieren Drähte. Läden halten Käufer durch die nächsten Schritte offensichtlich.

- Reise & Gastfreundschaft

Zahlungen rutschen direkt in die App. Versicherungs-Tags ohne zusätzliche Schritte. Die Finanzierung zeigt sich bei Bedarf. Apps behandeln alles hinter den Kulissen.

- Gesundheit

Leute erhalten Hilfe zahlen Rechnungen, Handling Deckung oder die Bereitstellung von Pflegekosten Unterstützung fließt beide Wege. Pflegeteams finden einfachere Wege durch Abrechnung, während Menschen die persönlichen Gesundheitskosten verwalten.

- Logistik & Mobilität

Gebühren rutschen direkt in jede Fahrt, jeder Absturz, ruhig unter der Oberfläche, wie sich die Menschen bewegen. Geld fließt ohne Fuss durch Apps, die Reisen oder Takeout behandeln. Die Zahlung verbindet sich nahtlos, wenn jemand Lebensmittel bestellt oder ein Auto teilt. Finanzschritte passieren mitten im Gange, nicht danach. Reiten, Versand, gehen Plätze, jeder Schritt trägt seine eigene ruhige Transaktion.

- andere

von Klassenzimmern bis zu Power-Unternehmen, neue Möglichkeiten der Umgang mit Geld nehmen Wurzeln. Schulen weben jetzt Finanzinstrumente in Lernplattformen. Dienstanbieter verlinken die Abrechnung direkt in Kunden-Apps. Spieler kaufen Upgrades, ohne ihre Lieblingswelten zu verlassen. Abonnement-Modelle gedeihen, indem Zahlungen nahtlos. jeder Sektor findet seinen eigenen Rhythmus mit integrierten Lösungen.

regionale Erkenntnisse

Nord-Amerika, zusammen mit europe, führt in eingebetteten Finanzen, weil es solide digitale Systeme, weit verbreitete Telefon-und Web-Zugang, plus viele Top-Fintech-Spieler. die vereinigten Staaten, innerhalb von Nord-Amerika, sieht Unternehmen, die Zahlungsoptionen, Kredite, Deckungspläne und Bank-Features direkt in Apps nutzen Menschen täglich nur um die Dinge glatter zu machen. über in europe, Fortschritt bewegt sich schnell dank Regeln wie psd2, die offenes Banking schieben, indem Finanztools verbinden durch gemeinsame Technologie-Pfad. Diese Einrichtung hilft, Geld-Services natürlich in Einkaufs-Seiten, Online-Shops und sogar Ride-Sharing-Netzwerke einbetten.

Die Dinge bewegen sich schnell. digitales Leben breitet sich schneller als je zuvor über den asiatischen Raum aus. Telefone verbinden jeden Tag mehr Menschen. Internetzugang wächst breiter, tiefer. an Orten wie indien, china und quer durch Südostasien, online kaufen nimmt ab. mobile Geld-Apps steigen in der Popularität. Zahlungen verschieben sich von Bargeld auf Bildschirme. Diese Änderung zieht eingebettete Werkzeuge wie Instant-Darlehen oder integrierte Bank-Features in hohe Nachfrage. Verbraucher erwarten jetzt Gelddienstleistungen, wo sie kaufen oder durchsuchen. Geschwindigkeit ist wichtig. so tut Bequemlichkeit. hinter allem, Techno bewegt sich schnell. neue Gewohnheiten bilden sich schnell. für Unternehmen, die Finanzen in Apps anbieten, erweitern sich die Chancen weiter. Das Wachstum verbirgt sich, wie sich reibungslose Dienstleistungen in tägliche Aktionen vereinen.

in latin america und Teilen des mittleren Ostens und Afrikas, eingebettete Finanzierung ist langsam Wurzeln. digitale Verbindungen werden immer besser und helfen mehr Menschen Zugang zu Finanzinstrumenten. mobiles Banking und Online-Shopping sehen jedes Jahr breitere Nutzung. anstatt herkömmliche Systeme, viele jetzt auf neue Zahlungsmethoden gewebt in Apps. Buy-now-pay-later Optionen gewinnen Traktion, vor allem bei jüngeren Benutzern. kleine Darlehen, die über Plattformen geliefert werden, werden auch häufig. Fortschritte hinter Nord-Amerika und West-Europa für jetzt. aber Momentum baut, da Regeln sich an moderne Bedürfnisse anpassen. Online-Marktplätze und Fintech-Startups spielen hier eine große Rolle. wie digitale Ökosysteme wachsen, also die Reichweite integrierter Finanzdienstleistungen. erwartet eine allmähliche, aber konsequente Expansion in den nächsten Jahren.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- 4. Dezember 2025 – youlend und qonto haben eine strategische Partnerschaft gestartet, um das eingebettete Finanzierungsangebot in Deutschland zu erweitern.

- 28. Februar 2025 – connectpay startete die erste vereinfachte Embedded-Finanzversion.

- 3. Oktober 2024 – hsbc hat ein neues eingebettetes Finanzunternehmen gestartet.

Bericht Metriken | Details |

Marktgrößenwert 2025 | 135,25 Milliarden |

Marktgrößenwert 2026 | 157.98 Milliarden |

Umsatzprognose 2033 | usd 468.48 Milliarden |

Wachstumsrate | cagr von 16,80% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | strip, adyen, paypal, marqeta, railsr, bonds finanztechnologien, tink, mambu, plaid, truelayer, fis global, mastercard, green dot, pwc und raisin |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach Art (gebettet Zahlungen, eingebettete Kredite, Embedded Banking, Embedded Insurance, Embedded Investments), nach Geschäftsmodell(b2b, b2c, b2b2c), durch Bereitstellung (api-basiert, Cloud-basiert, On-Premises), durch Endbenutzer (Retail & E-Commerce, Reise & Gastfreundschaft, Gesundheitswesen, Logistik und Mobilität, andere) |

Schlüsselintegrierte Finanzen Unternehmenseinsichten

eine Möglichkeit zu beginnen ist, indem Sie sagen, Stripe hilft Unternehmen, Zahlungen online zu nehmen. es funktioniert auf der ganzen Welt. Unternehmen können Kredite direkt in ihre eigenen Systeme mit ihren Werkzeugen bauen. anstatt separate Funktionen hinzuzufügen, verbindet sich alles durch eine Einrichtung. Denken Sie daran, wie einige Seiten monatlich berechnen, dieser Teil passt auch glatt. Betrugskontrollen passieren ruhig im Hintergrund. Berichte über die Geldbewegung werden eingebaut. sogar virtuelle Bankfunktionen sind unter einem einzigen Dach verfügbar. Entwickler finden es einfach zu arbeiten, weil der Code schnell verlinkt. neue Updates rollen oft aus, ohne die Dinge zu verlangsamen. viele Arten von Branchen verlassen sich auf diese Funktionen täglich. Größe spielt keine Rolle; kleine Teams verwenden es genauso wie große. was hervorhebt, ist, wie viel hinter den Kulissen läuft, während man einfach vorn sieht.

Schlüssel eingebettete Finanzunternehmen:

- Streifen

- Adyn

- ?

- Marqeta

- Schienenr

- Anleihen Finanztechnologien

- tink

- mambu

- Pest

- wahrhaftig

- fis global

- Mastercard

- Grüner Punkt

- Schweine

- Raisin

Globale Segmentierung von Embedded Finance-Marktberichten

Typ

- eingebettete Zahlungen

- Anleihen

- eingebettetes Banking

- eingebettete Versicherung

- Investitionen

nach Geschäftsmodell

- b2b

- b2c

- b2b2c

durch Bereitstellung

- api-basiert

- Cloud-basiert

- Vorkommnisse

von Endverbrauchern

- Einzelhandel & E-Commerce

- Reise & Gastfreundschaft

- Gesundheit

- Logistik und Mobilität

- andere

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Latin america

- Brasilien

- Mexiko

- Rest von latin america

- Mittelost & Afrika

- gcc

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähre marktgröße des eingebetteten finanzmarkts für den markt wird im jahr 2033 468,80 milliarden verwertet.

schlüsselsegmente für den embedded finance-markt sind nach art (embedded payments, embedded banking, embedded insurance, embedded investments), nach geschäftsmodell (b2b, b2c, b2b2c), durch bereitstellung (api-basiert, cloud-basiert, on-premises), durch endbenutzer (retail & e-commerce, reise & gastfreundschaft, healthcare, logistik und mobilität, andere).

die großen eingebetteten finanzmarktspieler sind adyen, paypal, stripe, marqeta und mambu.

die nord-amerika-region führt den eingebetteten finanzmarkt.

cagr des eingebetteten finanzmarktes beträgt 16,80%.

- Streifen

- Adyn

- ?

- Marqeta

- Schienenr

- Anleihen Finanztechnologien

- tink

- mambu

- Pest

- wahrhaftig

- fis global

- Mastercard

- Grüner Punkt

- Schweine

- Raisin

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für 3D Optisches Profil

3d optische profiler marktgröße, aktien- und analysebericht nach typ (desktop 3d optische profiler, und tragbare 3d optische profiler), durch technologie (konfokaltechnologie, weißlichtinterferenz), durch endverwendung industrie (hersteller, forschungseinrichtungen, automotive, aerospace und verteidigung, medizinische geräte und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)

-

Apr 2026

Markt für Depth Sensor

tiefensensor marktgröße, aktien- und analysebericht nach typ (infrarote tiefensensoren, zeit-of-flight (tof) sensoren, stereo vision sensoren, strukturierte lichtsensoren, ultraschall tiefensensoren), durch anwendung (automotive, robotik, gaming, unterhaltungselektronik, industrieautomatisierung, healthcare, security & monitoring, andere), durch endnutzer (automotivhersteller, consumer electronics, healthcare provider, industrieunternehmen, sicherheitsagenturen, gaming-unternehmen, robotik, robotik)

-

Apr 2026

Markt für Digitale Fertigung

digitaler fertigungsmarktgröße, aktien- und analysebericht nach komponenten (hardware, software und dienstleistungen), nach technologie (robotik, 3d-druck, internet der dinge (joint), u.a.), durch anwendung (automotive und transport, luft- und raumfahrt und verteidigung, unterhaltungselektronik, industriemaschinen, u.a.), durch prozessart (computer-basiertes design, computer-basierte simulation, computer 3d-visualisierung, analytik, u.a) und geographie (nordeuropa)

-

Apr 2026

Markt für Digital Visa Services

digital visa services market size, share & analysis report by type (individuelle reisende, gruppenreisende), durch anwendung (tourismus, geschäftsreisen, andere), und geographie (nordamerika, europa, asien-pazifik, mittelosten und afrika, süd- und zentralamerika), 2021 – 2031