Marktübersicht

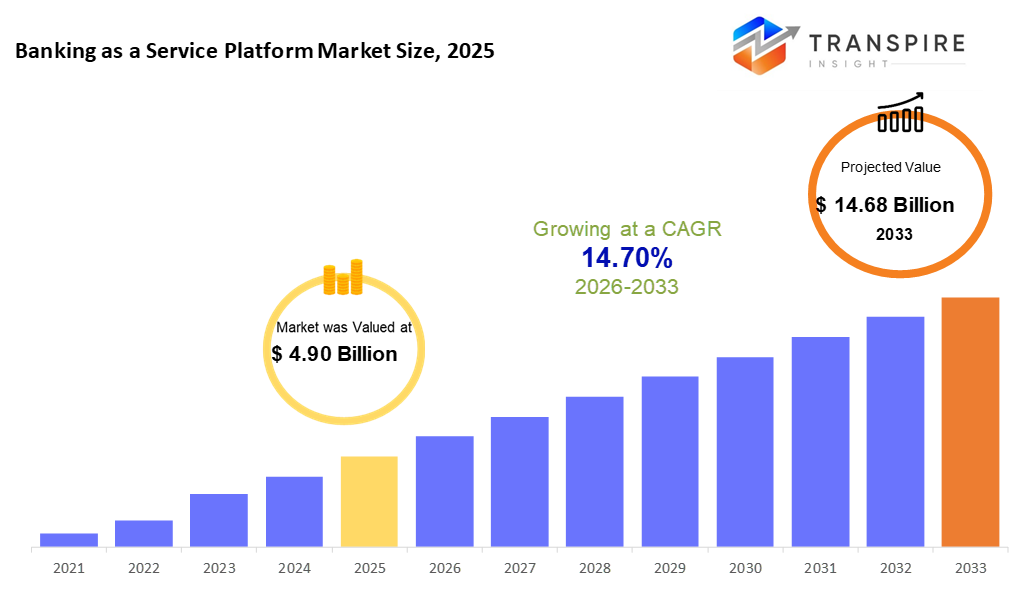

Das globale Banking als Service-Plattform-Marktgröße wurde im Jahr 2025 auf 4,90 Mrd. US-Dollar geschätzt und soll bis 2033 14,68 Mrd. US-Dollar erreichen und von 2026 bis 2033 auf 14,70% wachsen.

Marktgröße und Prognose

- 2025 Marktgröße: benutzt 4,90 Milliarden

- 2033 projizierte Marktgröße: benutzt 14,68 Milliarden

- cagr (2026-2033): 14,70%

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- Der Marktanteil des nordamerikanischen Marktes betrug 2026 etwa 52 %. nördlich des Kontinents sieht die größte Zahl. Das passiert, weil die Technik im Finanzwesen vor langer Zeit dort begann. apis kam früher als anderswo ins Spiel. Regeln um sie herum helfen, anstatt Fortschritte zu blockieren.

- Der Anteil der Zahlungsdienste beträgt 2026 etwa 35 %. Zahlungsdienste führen, weil mehr Menschen sofortige Online-Transfers und neue Karten wollen, während auf Tech-Schnittstellen, die Systeme miteinander verbinden.

- Setup bewegt sich schnell. es reduziert Hardwarekosten. Banken sehen es zuerst. Fintech-Firmen folgen eng hinterher.

- sie aktualisieren alte Tech-Setups während des Ausrollens digitaler Dienste, die viele Aufgaben auf einmal bewältigen. Wachstum ist hier am stärksten, weil veraltete Systeme Schritt für Schritt ersetzt werden. mehrere Tools werden in einzelne Plattformen gebündelt, was hilft, die Operationen hinter den Kulissen zu optimieren.

- durch die steigende Nutzung von Smartphones, digital Geldbörsen sehen ein schnelles Wachstum. mobile Zahlungsgewohnheiten drücken diesen Trend nach vorne. kontaktlose Methoden spielen hier eine große Rolle. Dieser Bereich bewegt sich schneller als andere im Feld.

- Banken und Finanzunternehmen nehmen den größten Teil des Platzes hier auf, indem sie Basen verwenden, um besser an Online-Diensten zu erhalten, während die tägliche Arbeit glättet. wenn auch als traditionell gesehen, passen sie sich an, indem sie neue Technik in das, was sie bereits tun.

Im Moment drehen sich Banken, Tech-Starts und große Unternehmen schnell in Richtung api-powered-Tools, mit denen sie Geldservices anbieten können, ohne die Einrichtung von Old-style-Banking-Systemen. Aufgrund dieser Verschiebung, ein Sektor namens Bank-as-a-Service, bekannt als baas, wächst schnell auf der ganzen Welt. anstatt alles selbst zu bauen, stecken Unternehmen in fertige Funktionen wie Zahlungen, Konten, Darlehen oder Regeln, die durch reibungslose Software-Links verfolgen. diese Einrichtung hilft, die Tages-zu-Tag-Kosten zu senken, während neue Finanz-Features schneller zu erhalten. Ein weiterer Schub kommt von mehr Marken wollen, um Banking in ihre eigenen Plattformen zu weben - denken Sie Shopping-Sites, Läden oder Ride-hailing-Apps, so dass Benutzer nie verlassen müssen. der Trend, oft als Embedded Finance bezeichnet, spielt eine wichtige Rolle, warum der ganze Raum immer schneller wird.

Im Moment sitzen die Zahlungsdienste an der Vorderseite des Basenfeldes, weil mehr Leute Telefone verwenden, um zu bezahlen, tippen Karten statt zu schwipen, plus Geld sofort senden. anstatt alles selbst aufzubauen, wenden sich Fintech-Unternehmen und traditionelle Banken an Basen-Tools, die Zahlungen sicher handhaben, während sie leicht wachsen. Diese Plattformen unterstützen Dinge wie virtuelle Karten, Apps, die Bargeld digital speichern und Geld über Grenzen hinweg ohne Verzögerungen verschieben. wie Einkauf online steigt, so tut der Druck für Systeme, die Zahlungen schnell und arbeiten jedes Mal, drücken noch breitere Verwendung von Basen gebaut hauptsächlich um Geld zu bewegen.

in der offenen Welt der Finanzen, neue Werkzeuge verschieben, wie die Dinge funktionieren. laufende Systeme durch Internet-Wolken ist häufig geworden, weil es leicht wächst, passt schnell, aber bleibt erschwinglich. Großunternehmen und Kleinen lehnen sich jedes Jahr auf diese Setups ab. intelligentere Software wie ai, selbstlernende Algorithmen, oder sichere digitale Leadgers jetzt in Bankdienstleistungen. sie helfen, Betrug zu erkennen, Risiken zu behandeln und Geld über Grenzen ohne Schlupf zu bewegen. mit diesen Upgrades verbessern die Finanzanbieter die Servicequalität und folgen weiterhin strengen Regeln, die von den Regulierungsbehörden festgelegt werden.

Nord-Amerika führt in der Marktgröße aufgrund seiner etablierten Fintech-Szene, solide Regeln für offenes Banking, neben weit verbreitetem Komfort mit digitalen Werkzeugen. Wachstum es nicht langsam. europe hält Schritt durch psd2 die Transparenz und die reibungslosere internationale Geldabwicklung. in einer anderen Richtung ganz, asia pacific steigt schneller als andere, da Telefone dominieren tägliche Transaktionen und öffentliche Politik bringt mehr Menschen in die Finanz Falte. zugrunde liegt alles: stetige Ausgaben für Tech-Stiftungen, mehr Appetit auf Finanzen in nicht-finanzielle Apps gewebt, zusammen mit gemeinsamen Bemühungen, traditionelle Kreditgeber und neue Fintech-Spieler zu verbinden, ist es diese Mischung, die den Basensektor durch die kommenden Jahre erweitern sollte.

Banking als Dienstleistungsplattform MarktSegmentierung

nach Servicetyp

- monoklonale Antikörper

monoklonale Antikörper führen in Wertsteigerung durch Krebsbehandlungen, zusammen mit immunbedingten Bedingungen, dank der wichtigsten Drogenpatente auslaufen.

- rekombinante Hormone

rekombinante Hormone sind auf dem Vormarsch, wie Insulin oder ähnliche Versionen des Wachstumshormons, die helfen, langfristige Gesundheitsprobleme zu behandeln.

- Erythropoietin

Erythropoietin (epo) hilft bei der Verwaltung von niedrigen roten Blutkörperchenzahlen - häufig, wenn Nieren nicht gut funktionieren oder während der Krebsversorgung. die Nutzung wächst, auch als die Kosten verhärten.

- g-csf

Granulozyten-Kolonie-stimulierenden Faktor (g-csf) hilft bei der Krebsversorgung, oft in Krankenhäusern verwendet, weil es gut funktioniert.

- andere

andere Arten umfassen Fusionsproteine, Enzyme oder spezialisierte Biologen, die langsam wachsen, wenn frisches Banking als Service-Plattform in bestimmte Behandlungszonen bewegt.

mehr über diesen Bericht erfahren, kostenlos herunterladen

durch den Einsatzmodus

- Onkologie

Onkologie nimmt die Führung - wächst schneller als andere, weil Biologik weit verbreitet sind, während die Kosten zu senken ist unerlässlich.

- Autoimmunerkrankungen

zunehmende Verwendung von Krankheiten wie rheumatoide Arthritis oder Psoriasis, vor allem weil die Behandlung jahrelang dauert. Menschen bleiben mit ihm, da Symptome eine ständige Kontrolle benötigen, so dass Ärzte jetzt und dann eine laufende Pflege empfehlen.

- Bluterkrankungen

Ein stetiger Fortschritt des Bankings als Service-Plattform hilft, Anämie oder niedrige weiße Blutkörperchen zu verwalten, auch verschiedene damit verbundene Probleme zu bewältigen.

- Diabetes

mehr Menschen verwenden Insulinkopien, insbesondere wenn die Preise am meisten sind.

- andere Bereiche decken Mangel an Wachstumshormonen, Probleme mit Kindern, und auch ungewöhnliche Gesundheitsprobleme Markt ist langsam zu wachsen.

nach Organisationsgröße

- Inhouse-Produktion

dies wird von großen Pharmaunternehmen mit Biologik-Infrastruktur bevorzugt.

- Baugewerbe

Dies ist die am schnellsten wachsenden Segmente durch die Nutzung spezialisierter Expertise und weniger Investitionsausgaben.

durch Anwendung

- Kliniken und Krankenhäuser

dominierender Kanal für kosten- und infusionsbasiertes Banking als Service-Plattform.

- Apotheken

zunehmende Adoption unter den Ambulanten.

- Verteilungskanal

Dies wird durch den Ausbau der Regulierungsrahmen allmählich zunehmen.

regionale Erkenntnisse

in Nord-Amerika und Europa hält die baas-Szene fest, angetrieben von gut gebauten Bankensystemen, soliden digitalen Netzwerken, sowie breite Abhängigkeit von Cloud-Plattformen und Apis für Finanzaufgaben. die vereinigten Staaten führen hier die Ladung, wo frische Fintech-Ideen neben einer Kultur, die in digitalen Transaktionen und Regeln verwurzelt ist, die offene Bankenmodelle zurückhalten. über in Europa, Bewegung baut langsam aber sicher, dank psd2 Push-Zugang nach vorne, einfacher Geld fließt über Grenzen, zusammen mit tieferen Verbindungen zwischen traditionellen Kreditgebern und tech-fokussierten Startups.

südlich von Asia, mehr Menschen beginnen jeden Tag mit telefonbasiertem Banking. ein großes Stück hatte nie Bankzugriff vor, jetzt tippen Apps ändert das. digitale Geldbörsen verbreiteten sich schnell in Städten wie Jakarta oder Mumbai. Regierungen unterstützen diese Verschiebungen mit neuen Regeln und Förderprogrammen. Online-Shopping steigt, Push-Shops zu bieten schnelle Darlehen an der Kasse. Fintech-Unternehmen erhalten zusätzliche Mittel, um stärkere Systeme zu bauen. china bewegt sich mit Stimme zahlen und sofort Kreditlinien. ländliche Orte durch lokale Startups und Telecom-Hilfe. Banking rutscht ruhig in Fahrt-Apps, Lebensmittelzustellung und sogar landwirtschaftliche Werkzeuge.

aus latin america, mehr Menschen mit mobilen Zahlungen gibt baas einen Schub. digitale Portemonnaies fangen schnell an, während schnelle Transfer-Netzwerke neben neuen Kreditmodellen an Boden gewinnen. im mittleren Osten und Afrika, Telefone mit Internet erreichen mehr Hände jeden Monat. nationale Bemühungen, digitales Geld zu treiben, treffen Startups, die neue Finanzinstrumente bauen. Diese Änderungen schaffen Raum für service-getriebene Banken-Setups, um root zu nehmen. Schritt für Schritt heben beide Bereiche den weltweiten Wachstumstrends durch die kommenden Jahre ein.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- April 25, 2025 – backbase startete die weltweit erste ai-powered-Banking-Plattform, die Banken in Wachstumsmodus zurückbringt.

(Quelle: http://www.backbase.com/press/backbase-launches-world-first-ai-powered-banking-platform

- 14. August 2025 – omniwire kündigte die offizielle Einführung seiner Bank als Service-Plattform und Produkte an.

Bericht Metriken | Details |

Marktgrößenwert 2025 | 4.90 Milliarden von uns |

Marktgrößenwert 2026 | 5.62 Milliarden |

Umsatzprognose 2033 | mit 14,68 Milliarden |

Wachstumsrate | cagr von 14,70% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | solaris se, clearbank ltd, greendot Corporation, railsr, treezor, bankable, fidor solutions, mambu, q2 holdings inc., treasury prime, synapse, unit, bbva open platform, finastra, galileo finanziell, marqeta |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | nach Service-Typ (Zahlungsdienstleistungen, Kredit- und Kreditdienstleistungen, Account Management Services, Compliance & Risikomanagement, Vermögensverwaltung, Compliance & Risikomanagement, Vermögensverwaltung & Investment Services), durch Bereitstellungsmodus (Cloud-basiert, On-Premises, Hybrid-Bereitstellung), durch Organisationsgröße (große Unternehmen & Banken, kleine & mittlere Unternehmen), durch Anwendung (digitale Zahlungen & Geldbörsen, Kredit- und Kreditmanagement, eingebettete Finanzen, Account & Fondsmanagement, grenzüberschreitende Zahlungen) |

Schlüsselbanking als Serviceplattform Unternehmenseinsichten

solarisbank ag (germany) ist eine führende baas-Plattform, die modulare Bankdienstleistungen über apis bietet, so dass Fintechs, Startups und Unternehmen digitale Finanzprodukte anbieten können, ohne eine Banklizenz zu besitzen. seine Plattform umfasst Kontoverwaltung, Zahlungsabwicklung, Kartenausgabe, Compliance und Kreditvergabe. Die Cloud-native Architektur der solarisbank ermöglicht eine schnelle Integration und Skalierbarkeit von eingebetteten Finanzlösungen in ganz Europa. mit starken Partnerschaften mit Banken und Fintechs treibt das Unternehmen Innovationen im digitalen Bankwesen an, wobei die Einhaltung der Vorschriften und die operative Sicherheit erhalten bleibt. seine entwicklerfreundlichen Apis und flexible Plattform haben Solarisbank als Top-Auswahl im Basen-Ökosystem positioniert.

Schlüssel Banking als Service-Plattform-Unternehmen:

- solaris se

- wohnzimmer

- Greendot Unternehmen

- Schienenr

- Baumzor

- Bankverbindung

- fidor Lösungen

- mambu

- q2 Beteiligungen

- Treasury prime

- Synapse

- bbva offene Plattform

- Fazit

- galileo finanziell

- Marqeta

Globales Banking als Marktberichtssegment für Serviceplattformen

nach Servicetyp

- Dienstleistungen

- Kredit- und Kreditdienstleistungen

- Dienstleistungen der Verwaltung

- Compliance und Risikomanagement

- Vermögensverwaltungsdienstleistungen,

- Compliance und Risikomanagement

- Vermögensverwaltung und Anlagedienstleistungen

durch den Einsatzmodus

- Cloud-basiert

- Vorkommnisse

- hybride Bereitstellung

nach Organisationsgröße

- Großunternehmen und Banken

- Klein- und Mittelbetriebe

durch Anwendung

- digitale Zahlungen und Geldbörsen

- Kredit- und Kreditmanagement

- Finanzen

- Konto- und Fondsmanagement

- grenzüberschreitende Zahlungen & Rückstellungen

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Latin america

- Brasilien

- Mexiko

- Rest von latin america

- Mittelost & Afrika

- gcc

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähre bank als dienstleistungsplattform marktgröße für den markt wird im jahr 2033 14,68 milliarden verwendet werden.

schlüsselsegmente für den bankenmarkt als dienstleistungsplattform sind serviceart (zahlungsdienstleistungen, kredit- und kreditdienstleistungen, kontoverwaltungsdienstleistungen, compliance & risikomanagement, vermögensverwaltung, compliance & risikomanagement, vermögensverwaltung & investment services), bereitstellungsmodus (cloud-basiert, on-premises, hybrid-bereitstellung), durch organisationsgröße (große unternehmen & banken, kleine & mittlere unternehmen), durch anwendung (digitale zahlungen & briefe, kredit-management, eingebettete finanzen & kredite finanzen & kredite & kredite finanzen & kredite und kredite fonds).

hauptbanking als service-plattform-marktspieler sind solaris se, clearbank ltd, greendot corporation, railr und treezor

die nord-amerika-region führt das banking als service-plattform-markt.

das banking als service-plattform-markt cagr ist 14,70%.

- solaris se

- wohnzimmer

- Greendot Unternehmen

- Schienenr

- Baumzor

- Bankverbindung

- fidor Lösungen

- mambu

- q2 Beteiligungen

- Treasury prime

- Synapse

- bbva offene Plattform

- Fazit

- galileo finanziell

- Marqeta

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für 3D Optisches Profil

3d optische profiler marktgröße, aktien- und analysebericht nach typ (desktop 3d optische profiler, und tragbare 3d optische profiler), durch technologie (konfokaltechnologie, weißlichtinterferenz), durch endverwendung industrie (hersteller, forschungseinrichtungen, automotive, aerospace und verteidigung, medizinische geräte und andere), und geographie (nordamerika, europa, asien-pazifik, mittelost und afrika)

-

Apr 2026

Markt für Depth Sensor

tiefensensor marktgröße, aktien- und analysebericht nach typ (infrarote tiefensensoren, zeit-of-flight (tof) sensoren, stereo vision sensoren, strukturierte lichtsensoren, ultraschall tiefensensoren), durch anwendung (automotive, robotik, gaming, unterhaltungselektronik, industrieautomatisierung, healthcare, security & monitoring, andere), durch endnutzer (automotivhersteller, consumer electronics, healthcare provider, industrieunternehmen, sicherheitsagenturen, gaming-unternehmen, robotik, robotik)

-

Apr 2026

Markt für Digitale Fertigung

digitaler fertigungsmarktgröße, aktien- und analysebericht nach komponenten (hardware, software und dienstleistungen), nach technologie (robotik, 3d-druck, internet der dinge (joint), u.a.), durch anwendung (automotive und transport, luft- und raumfahrt und verteidigung, unterhaltungselektronik, industriemaschinen, u.a.), durch prozessart (computer-basiertes design, computer-basierte simulation, computer 3d-visualisierung, analytik, u.a) und geographie (nordeuropa)

-

Apr 2026

Markt für Digital Visa Services

digital visa services market size, share & analysis report by type (individuelle reisende, gruppenreisende), durch anwendung (tourismus, geschäftsreisen, andere), und geographie (nordamerika, europa, asien-pazifik, mittelosten und afrika, süd- und zentralamerika), 2021 – 2031