_Market,_Forecast_to_2033.png)

Marktübersicht

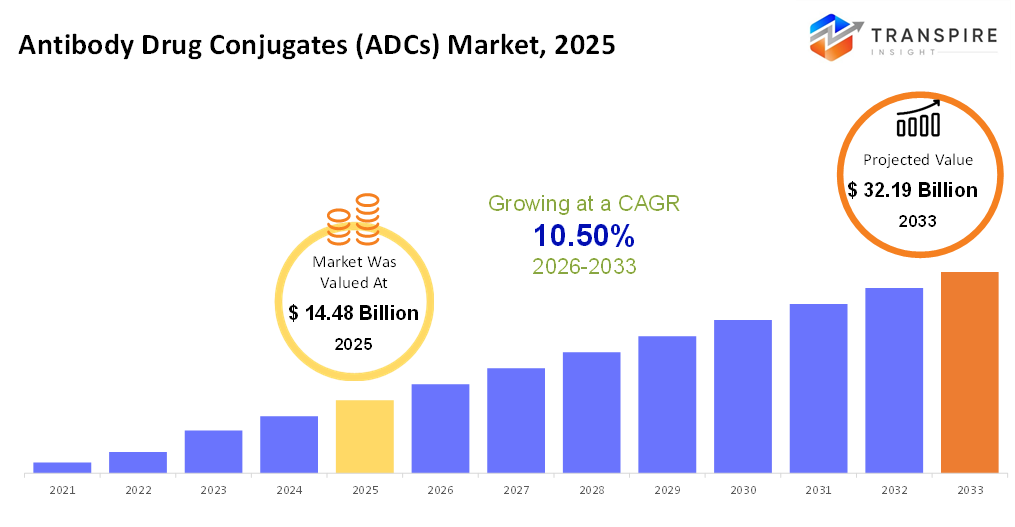

die globale Antikörperdrogen konjugates (adcs) Die Marktgröße wurde 2025 bei uns 14,48 Mrd. geschätzt und wird bis 2033 auf 32,19 Mrd. erreicht, was von 2026 bis 2033 bei 10,50% wächst. die Antikörper-Medikament-Konjugate (adcs)-Industrie steigt eine signifikante Eskalation aufgrund des erhöhten Fokus der Pharmaindustrie auf effektive und gezielte Therapien gegen Krebs. adcs integrieren die Fähigkeit von monoklonalen Antikörpern und die Wirksamkeit von cytotoxischen Arzneimitteln, Krebszellen anzusprechen, ohne gesunde Zellen zu schädigen. Verbesserung und Innovation in den Bereichen Linker und Antikörper und zytotoxische Wesen haben die Wirksamkeit und Sicherheit von Adcs in gewissem Maße erhöht und die Industrie zu einer geeigneten Investitionsmöglichkeit gemacht. Eine verstärkte Krebsinzidenz und das Interesse der Biotechnologie und Pharmaindustrie treiben das Wachstum der Antikörper-Drogen-Konjugateindustrie auf.

Marktgröße und Prognose

- 2025 Marktgröße: verwendet 14,48 Milliarden

- 2033 projizierte Marktgröße: 32,19 Mrd

- cagr (2026-2033): 10,50%

- Nordamerika: größter Markt im Jahr 2026

- asia pacific: am schnellsten wachsender Markt

mehr über diesen Bericht erfahren,  kostenlos herunterladen

kostenlos herunterladen

Analyse der Markttendenzen

- die Regionen Nord-Amerikas sind Führer auf dem globalen Adcs-Markt, vor allem wegen einer etablierten Biotech-Umgebung, einer hohen Prävalenz von Krebs und einem proaktiven Ansatz zur Annahme zielgerichteter Therapien. die Anwesenheit von führenden Pharma-Giganten und eine starke klinische Test-Aktivität Umgebung ist ziemlich förderlich für die schnelle Entwicklung von adcs.

- die vereinigten Staaten führen in dieser Region aufgrund umfangreicher Investitionen in Krebs r&d, viele fda-genehmigte Adcs, und umfangreiche Verwendung von Präzision und personalisierte Medizin. rugenica erwähnt auch hohe Gesundheitsausgaben in den vereinigten Staaten als Beschleuniger für die Annahme von ad carlson.

- die asia pazifische Region zeigt das größte Wachstum aufgrund zunehmender Krebsfälle, Verbesserungen in Gesundheit Infrastruktur, sowie steigende Biotech-Investitionen in China, Japan und Südkorea. Biopharma-Forschungsunterstützung von Regierungen, sowie Herstellungskosten, fördern auch das Wachstum innerhalb dieser Komponente.

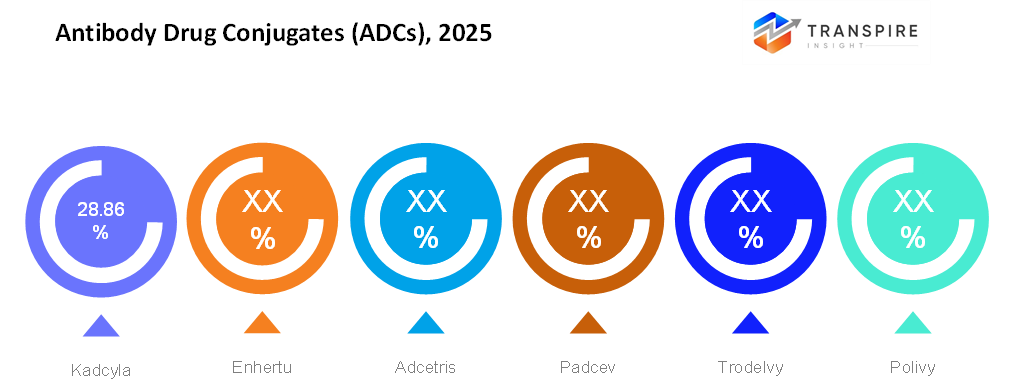

- kadcyla hat den größten Anteil des adc-Marktes historisch gehalten. seine langjährige klinische Anwendung für her2-positive Brustkrebs und umfangreiche Adoption tragen zu seiner Marktführerschaft bei.

- spaltbare Linker bleiben die dominante Technologie in sowohl zugelassenen als auch in Pipelineprodukten, die den größten Teil des Marktes umfasst. Diese Linker geben effizient die cytotoxische Nutzlast innerhalb der Tumorzellen frei, wodurch gezielte Lieferung und therapeutische Wirksamkeit erhöht wird.

- die dominanten anwendungsbasierten Nutzlasten werden in erfolgreichen Adcs wie adcetris, polivy und padcev auf Basis von mmae (Auristatin) weit verbreitet, was zu seinem starken Anteil am Onkologieraum beiträgt.

so basiert der Antikörper-Medikament-Konjugate (adcs)-Markt auf der strategischen Konvergenz des starken Targeting-Potentials monoklonaler Antikörper mit hochwirksamen cytotoxischen Medikamenten für eine effektivere und sichere Krebsbehandlung. adcs sind für die direkte Lieferung der Chemotherapie an Krebszellen gedacht, wobei das normale Gewebe so viel wie möglich behandelt wird. Die Forschung in der Antikörper-basierten Technik, Linker und cytotoxischen Drogen hat zur verbesserten Stabilität, Genauigkeit und Marktpotenzial von Adcs geführt. Im allgemeinen basieren die meisten zugelassenen und Pipeline-Adcs auf der Verwendung von spaltbaren Linkern, die das Medikament in den Tumorzellen freisetzen, kombiniert mit der universellen Verwendung der mmae (Auristatin) Cytotoxine, die einen erheblichen klinischen Erfolg auf dem Onkologiemarkt nachgewiesen haben. kadcyla, ein vielversprechender Marktführer, bleibt aufgrund seiner langfristigen erfolgreichen Behandlung von her2-positivem Brustkrebs an der Spitze, während neuere Generationen von Adcs zunehmende Möglichkeiten für die Behandlung von sowohl soliden bösartigen als auch hematologischen Malignitäten bieten. das ultimative Ziel des Ansatzes auf dem adc-Markt ist eine verbesserte Überlebensrate mit reduzierter systemischer Toxizität mit dem Potenzial zur Überwindung kompromittierter Behandlungsfähigkeiten.

Antikörperdrogen konjugates (adcs) Marktsegmentierung

nach Produkt

- kadcyla

seit über vielen Jahren für einen Adc und eine signifikante Indikation bei her2-positivem Brustkrebs. Es hat stark dazu beigetragen, dass Adcs einen Wert in der Krebsbehandlung haben.

- enhertu

eine neue Generation adc mit starker Wirksamkeit und ein breiteres Spektrum von Krebsen ausdrücken sie2. es hat eine starke Wachstumsrate für den Markt mit seinen breiteren klinischen Anwendungen getrieben.

- Adcetris

für bestimmte Arten von Blutkrebs angegeben, war der Adc einer der ersten Erfolge in der therapeutischen Bereich von hämatologischen Krebsen. es brachte einen Schub für die Verwendung von Adc in Lymphomen.

- Paddel

dies ist ein Adc entwickelt, um fortgeschrittenen urothelialen Karzinom oder Blasenkrebs in denen zu behandeln, deren Optionen begrenzt sind. Dieser Erfolgsfall beweist deutlich, dass Adcs tatsächlich feste Krebserkrankungen heilen können.

- Trodelvy

entwickelt als Behandlung für schwer zu behandelnde Krebserkrankungen, einschließlich aggressive Formen von Brustkrebs. illustriert das Potenzial von Adcs, eine Leere innerhalb von resistenten und Spätstadien Krebs zu füllen.

- Polivy

Dieser Adc wird in erster Linie zur Behandlung von Blutkrebs verwendet und wird in Kombination mit anderen Behandlungen für bessere Patientenergebnisse verabreicht.

- andere

Dazu gehören Schwellen- und Pipeline-Adcs, die neue Krebsmarker ansprechen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

durch Krankheitstyp

- Brustkrebs

adcs finden breite Anwendungen in der Brustkrebsbehandlung aufgrund ihrer Selektivität gegenüber Krebszellen mit minimaler systemischer Toxizität. effektive Behandlungsergebnisse und die Ausweitung der Krankheitsanzeige, so dass es das prominenteste Segment des adc-Marktes.

- Blutkrebs

adcs haben einen bedeutenden Platz in der Behandlung von Lymphomen und Leukämien durch spezifische Antigene, die auf der Oberfläche der krebserregenden Blutzellen ausgedrückt. Förderung von Reaktionsraten und synergistischen Therapien stellen einen starken Marktwert fest.

- andere

Dazu gehören feste Tumore wie Lungenkrebs, Blasenkrebs, Eierstockkrebs und Magen-Darmkrebs. klinische Studien und die Notwendigkeit innovativer Behandlungen setzen die Stufe für den Einsatz von Adcs in anderen Krebsarten.

von Linker-Typ

- nicht spaltbare Linker

solche Linker sind resistent gegen die Blutbahn-Umgebung und lösen das Medikament erst nach dem vollständigen Abbau des Antikörpers innerhalb der Krebszelle. sie sind bevorzugt für ihre erhöhte Stabilität und weniger Off-Target-Toxizität.

- spaltbare Linker

spaltbare Linker sind empfindlich auf Tumor-spezifische Bedingungen wie Enzyme oder ph. Markttrends zeigen, dass sie am häufigsten verwendet werden, da sie schnellere Medikamentenfreisetzungsmechanismen und größere Anti-Tumor-Effekte aufweisen.

durch Ziel

- Her2

es ist eine der wichtigsten Drogenziele im Adc-Markt, vor allem in Brust- und Magenkrebs gefunden. Die hohe klinische Validierung und die starke Expression machen es zu einem führenden Segment.

- Cd22

es wurde hauptsächlich für die Behandlung von hämatologischen Malignitäten, wie einige Leukämien und Lymphomen gerichtet. die hohe Spezifität von cd22 für b-Lymphozyten hat es eine bevorzugte

- Cd30

Dieses Ziel ist weit verbreitet in Lymphomen. es ist ein gutes Ziel-Antigen für Adcs, da es ständig auf Krebszellen exprimiert wird. Es hat anhaltende klinische Reaktionen gezeigt.

- andere

umfasst Schwellenziele in soliden und hämatologischen Malignitäten. Die laufende Entdeckung neuer Ziele treibt die Adc-Pipeline kontinuierlich voran.

mit Lasttyp

- mma/auristatin

ein hochwirksames cytotoxisches Mittel, das auf die Zellteilung abzielt, weit verbreitet, weil es ein bemerkenswertes Wirksamkeitsprofil sowohl für solide Tumoren als auch für hämatologische Malignitäten hat, eine der am weitesten verbreiteten Nutzlastklassen.

- Calicheamicin

ein dnam-beschädigendes Mittel mit hoher Potenz: Calicheamicin ist ein hochwirksames dnam-beschädigendes Mittel, das in bestimmten Adcs eingesetzt wurde. Die Wirksamkeit wird jedoch begleitet.

- Maytansinoide

Dies sind strukturbasierte Inhibitoren der Mikrotubule, die aufgrund ihrer Risiko-Nutzen-Bilanz bevorzugt werden. maytansinoide haben eine bewährte Geschichte der erfolgreichen Anwendung.

- andere

enthält Wirkstoffe der nächsten Generation wie Topoisomerase-Inhibitoren und neue Cytotoxine. diese gewinnen Popularität durch bessere Wirksamkeit und bessere Durchdringung im Tumor.

regionale Erkenntnisse

der weltweite Markt für Antikörper-Medikament-Konjugate (adcs) variiert in Bezug auf regionale Wachstumstrends, geführt von der Gesundheitsinfrastruktur, Krebsforschung, Regulierungsrahmen und die allgemeine Einführung moderner Technologien in ihren jeweiligen Geographien. zum Beispiel, der am meisten entwickelte Markt befindet sich in Nord-Amerika, geführt von Tier 1 Adopter wie die vereinigten Staaten und canada, im Wesentlichen aufgrund ihrer gut entwickelten Biotech-Communities, Inzidenz von Krebs, klinische Studiensephistik und insgesamt Pionier Adoption im Schwellenbereich der personalisierten Krebsmedizin, während Tier 2 Adoption in diesen Geographien durch wachsende Universitätstherapie-Partnering ermöglicht wird, sowie wachsende Adoption in der wachsenden Adoption in der Krebs.

Als nächstes ist die europäische Region mit einem stetig steigenden Markt; in diesem Fall sind die tier-1 Nationen germany, france, uk, italy und spain. Diese Marktregionen haben günstige regulatorische Umgebungen, eine verstärkte Umstellung auf personalisierte Therapien, zusätzlich zu angemessenen öffentlichen Gesundheitssystemen in diesen Regionen; daher werden in diesen Regionen innovative Krebstherapien gefördert. Andere Regionen der zweiten osteuropäischen Ebene sehen eine Verbesserung der Einsatzniveaus in ihren Regionen.

die asia pazifische Region ist der weltweit am schnellsten wachsende Adc-Markt, unterstützt von einer rasch steigenden Krebsbelastung und der Ausweitung biopharmazeutischer Fähigkeiten. tier 1 Märkte in China, Japan, Südkorea und australien führen aufgrund staatlicher Unterstützung für Biopharma-Innovation, zunehmender regulatorischer Zulassungen und wachsender inländischer Produktionskapazitäten. Zu den Tier-2-Ländern gehören Indien, Malaysien, Thailand und Vietnam, die sich schnell durch Verbesserung des Onkologieversorgungszugangs, kosteneffiziente klinische Entwicklung und Partnerschaften mit globalen Pharmafirmen einnehmen.

Süd-Amerika Schwellenmarkt, in dem Tier 1 Teilbereiche (brazil und argentina) durch eine Verbesserung der Onkologie-Infrastruktur, wachsendes Bewusstsein für fortgeschrittene Krebstherapien, einschließlich der Teilnahme an globalen klinischen Studien. Im Gegensatz dazu werden die aufstrebenden Märkte von Stufe 2 versuchen, Anzeigen in einem langsameren Tempo zu verabschieden, im Allgemeinen durch private Gesundheitssysteme und engagierte Krebszentren. im mittleren Osten und Afrika: noch in einer nascent Phase, wo die Länder von israel, saudi arabia und die uae treiben tier 1 Adoption aufgrund fortgeschrittener gesundheitsrelevanter Investitionen und Spezial-Onkologiezentren. Darüber hinaus werden die tier 2 Regionen in einem frühen Stadium der Entwicklung sein, abhängig von der Modernisierung der Gesundheitsversorgung und internationaler Unterstützung für den Ausbau des Zugangs zu adc-basierten Behandlungen.

mehr über diesen Bericht erfahren, kostenlos herunterladen

aktuelle Entwicklungsnachrichten

- im Januar 2024, pfizer kündigte an, die klinischen Studien im späten Stadium zu beschleunigen und die Produktionskapazität zu erweitern, was ein langfristiges strategisches Engagement für adc-getriebenes Onkologiewachstum signalisiert.

- im Dezember 2023, pfizer hat seinen usd 43 Milliarden Erwerb von seegen abgeschlossen, indem er eines der stärksten Adc-Portfolios und Technologieplattformen in das Onkologiegeschäft von pfizer integriert. dies markierte eine der größten Deals in adc-Geschichte und deutlich verstärkt pfizers Führung in gezielten Krebstherapien.

Bericht Metriken | Details |

Marktgrößenwert 2025 | mit 14,48 Milliarden |

Marktgrößenwert 2026 | usd 16.00 Milliarden |

Umsatzprognose 2033 | mit 32,19 Mrd |

Wachstumsrate | 10,50% von 2026 bis 2033 |

Basisjahr | 2025 |

historische Daten | 2021 – 2024 |

Vorausschätzungszeitraum | 2026 – 2033 |

Berichterstattung | Umsatzprognose, Wettbewerbslandschaft, Wachstumsfaktoren und Trends |

Regionaler Geltungsbereich | Nord-Amerika; europe; asia pacific; latin america; mittelost & africa |

Länderumfang | vereinigte Staaten; canada; mexico; vereinigtes Königreich; germany; france; italy; spain; denmark; sweden; norway; china; japan; india; australia; Südkorea; thailand; brazil; argentina; Südafrika; saudi arabia; vereinigt arab emirates |

Schlüsselunternehmen Profil | astrazeneca; f. hoffmann-la roche ltd.; pfizer, inc.; gilead sciences, inc.; daiichi sankyo company ltd.; Antikörper-Medikament konjugates Therapeutika sa. |

Anpassungsbereich | freier Bericht Anpassung (Land, Region & Segment Bereich). nutzen Sie kundenspezifische Kaufoptionen, um Ihren genauen Forschungsanforderungen gerecht zu werden. |

Berichtsegmentierung | durch Produkt (kadcyla, enhertu, adcetris, padcev, trodelvy, polivy, and other), durch Krankheitstyp (Brustkrebs, Blutkrebs, andere), durch Linker-Typ (nicht spaltbar, spaltbar), durch Ziel (her2, cd22, cd30, andere) durch Nutzlast-Typ (Mmae/Auristain, Calicheamicin, maytansinoide, andere) |

Schlüssel-Antikörper-Medikament-Konjugate (adcs) Unternehmenseinsichten

mit seiner breiten Portfolio- einschließlich ot-fähige Präzisionsausrüstung, autonome Maschinen und Datenanalyseplattformen-deere & Unternehmen ist ein klarer Marktführer. Die weltweite Präsenz und bedeutende Investitionen in Forschung und Entwicklung ermöglichen es dem Unternehmen, weiterhin innovativ zu sein und skalierbare Lösungen für Landwirte bereitzustellen, die zur Verbesserung der betrieblichen Effizienz und Nachhaltigkeit beitragen. Die Fähigkeit von deere, Hardware- und Software-Ökosysteme zu integrieren, bietet einen Wettbewerbsvorteil, der eine breite Verbreitung über große kommerzielle Farmen weltweit fördert.

Schlüssel-Antikörper-Medikament-Konjugate (adcs)-Unternehmen:

- Meergen, Inc.

- apotheke kaufen.

- Astrazenca

- hoffmann-la roche ltd.

- pfizer, inc.

- gilead sciences, inc.

- daiichi sankyo firma ltd.

- Antikörper-Medikament konjugates Therapeutika sa.

globale Antikörper-Drogenkonjugate (adcs) Marktbericht Segmentierung

nach Produkt

- Kadcyla,

- enhertu

- Adcetris

- Paddel

- Trodelvy

- Polivy

- andere

durch Krankheitstyp

- Brustkrebs

- Blutkrebs

- andere

von Linker-Typ

- nicht spaltbar

- spaltbar

durch Ziel

- Her2

- Cd22

- Cd30

- andere

mit Lasttyp

- mmae

- Calicheamicin

- Maytansinoide

- andere

Regionalaussichten

- Nordamerika

- vereinigte Staaten

- Canada

- Mexiko

- europe

- Deutschland

- vereinigtes Königreich

- Franken

- Spaten

- Italy

- Rest von europe

- Asia pazifisch

- Japan

- China

- australia & neue zealand

- Südkorea

- indien

- rest von asia pacific

- Südamerika

- Brasilien

- Argentinien

- Rest von Süd-Amerika

- Mittelost & Afrika

- Saudi arabien

- vereinigte arabische Emirate

- Südafrika

- Rest des mittleren Ostens & Afrika

Häufig gestellte Fragen

Finden Sie schnelle Antworten auf die häufigsten Fragen.

die ungefähren antikörper-medikament-konjugate (adcs) marktgröße für den markt wird im jahr 2033 32,19 milliarden verwendet.

schlüsselsegmente für den antikörper-medikament-konjugate (adcs)-markt sind bestandteil (hardware, software, dienstleistungen), durch technologie(sensing-geräte, konnektivitätstechnologien, cloud computing, künstliche intelligenz & analytik, blockchain), landwirtschaftlicher art (große farmen, mittlere farmen, kleine farmen), durch anwendung (präzisionshaltung, viehüberwachung, intelligente bewässerung, gewächsüberwachung, gewächsüberwachung, gewächsüberwachung, gewächsüberwachung, gewächsüberwachung, lieferkette, lieferkette & rückvabilität).

hauptantikörper-drogenkonjugate (adcs) marktspieler sind f. hoffmann-la roche ltd., pfizer, inc., gilead sciences, inc., daiichi sankyo company ltd.

die nord-amerika-region führt die antikörper-drogen-konjugate (adcs) markt.

der cagr des antikörper-medikament-konjugate (adcs)-marktes beträgt 10,50%.

- Meergen, Inc.

- apotheke kaufen.

- Astrazenca

- hoffmann-la roche ltd.

- pfizer, inc.

- gilead sciences, inc.

- daiichi sankyo firma ltd.

- Antikörper-Medikament konjugates Therapeutika sa.

Zuletzt veröffentlichte Berichte

-

Apr 2026

Markt für Biosimilars

biosimilars markt nach produkttyp (monoklonale antikörper, rekombinante hormone, erythropoietin, g-csf, andere), durch indikation (onkologie, autoimmunerkrankungen, bluterkrankungen, diabetes, andere), durch herstellungstyp (in-house manufacturing, contract manufacturing), durch vertriebskanal (hospitale apotheken, einzelhandel apotheken, online-apotheken), durch industrieanalyse, größe

-

Apr 2026

Markt für Gastrointestinal Endoskopie

gastrointestinale endoskopie nach typ (starre gastrointestinale endoskope, flexible gastrointestinale endoskope, einweg-gastrointestinale endoskope), nach prozedur (kolonoskopie, gastroskopie, duodenoskopie, enteroskopie, flexible sigmoidoskopie, andere), nach anwendung (diagnose, behandlung), durch endanwender (hospital-prognose, ambulle, ambulle, ambulle, ambulle, ambulle, ambulle

-

Apr 2026

Markt für Seltene geerbte Stoffwechselstörung Drogen

seltene geerbte stoffwechselstörung drogenmarkt durch drogenklasse (enzymersatz, gentherapie medikamente, substratreduktion medikamente, kleine moduldrogen, proteindrogen), durch verabreichung (parenteral, oral, intrathecal), durch klinische entwicklung (vermarktete medikamente, spätstadium klinische phase iii, frühstadium klinische phase i-ii, präklinische kandidaten), durch indikation (lysomale speicherstörungen, harnstoffzyklusstörungen, aminosäure

-

Jan 2026

Markt für Pharmazeutische Reinigungstechnik

pharmazeutische reinraumtechnologie markt nach produkt (ausrüstung, verbrauchsmaterialien, dienstleistungen); nach reinraumtyp (standard reinräume, modulare reinräume); durch endverwendung (pharmazeutische unternehmen, biotechnologie-unternehmen), durch industrieanalyse, größe, anteil, wachstum, trends und prognosen 2021-2033