توقعات حجم السوق المركبة للفضاء الجوي باليورو

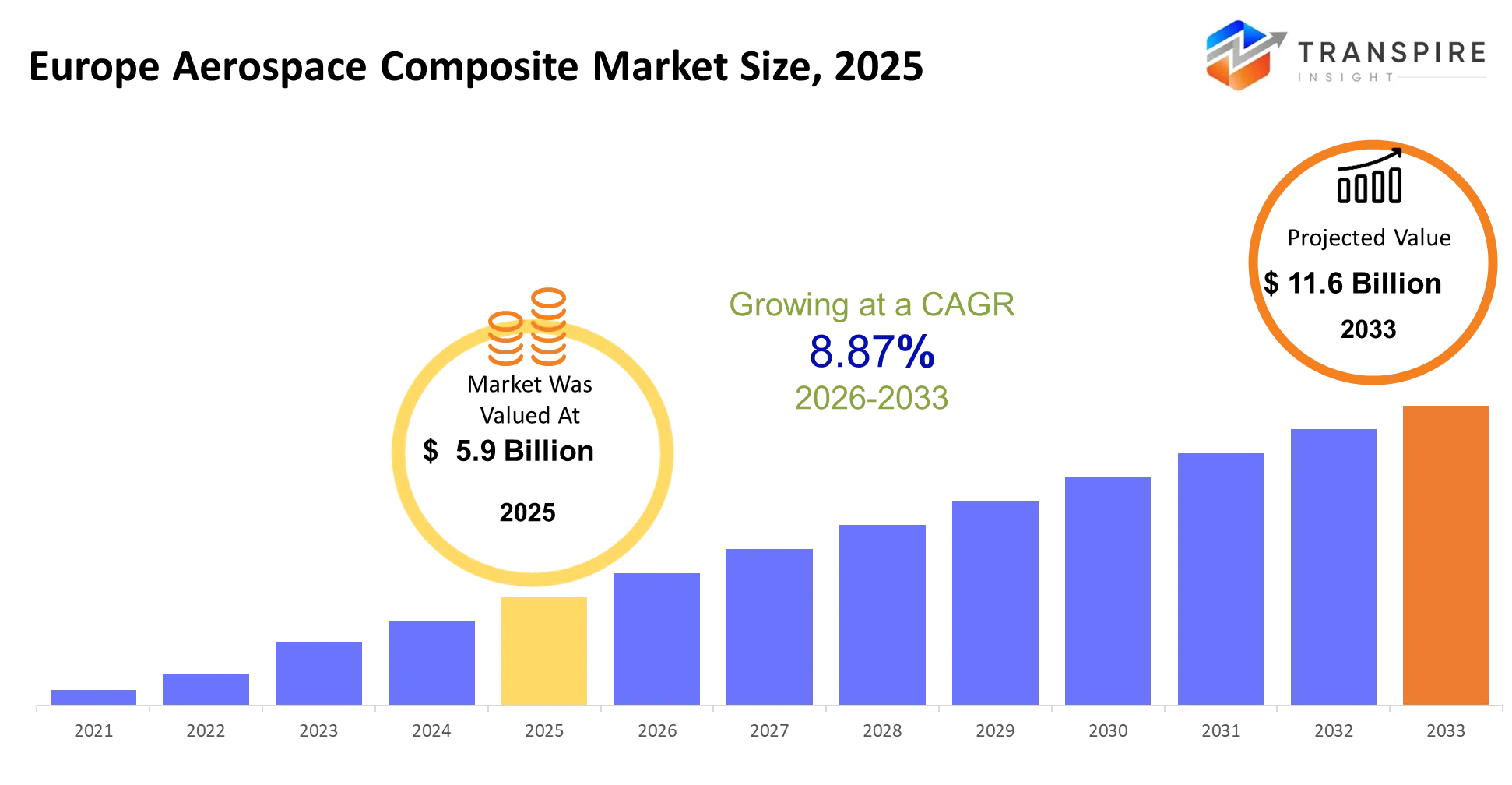

- حجم السوق المركبة للفضاء الجوي في اليورو 2025: 5.9 بليون دولار

- حجم السوق المركبة الفضائية الأوروبية 2033: 11.6 بليون دولار

- رصيد السوق المركبة للفضاء الجوي باليورو: 8.87 في المائة

- قطاعات السوق المركبة للفضاء الجوي باليورو: حسب النوع (مركبات الألياف الكربونية، ومركبات الألياف الزجاجية، ومركبات الألياف الهرمية، وغيرها)؛ والتطبيق (هياكل المركبات الجوية، والداخليات، والمحركات، والمركبات الفضائية، وغيرها)؛ والمستعمل النهائي (أشحة الفضاء الجوي، وقطاع الدفاع، والخطوط الجوية، ووكالات الفضاء، وغيرها)؛ والراتنجات (الأوكسي، والبوليستر، وغيرها)

لتعلم المزيد عن هذا التقرير  تقرير العينات المجانية

تقرير العينات المجانية

موجز السوق المركبة للفضاء الجوي

وقيمت السوق المركبة للفضاء الجوي في أوروبا بمبلغ 5.9 بليون دولار في عام 2025. ومن المتوقع أن يصل إلى 11.6 بليون دولار بحلول عام 2033. هذه نسبة 887% على مدى الفترة

وتزود السوق المركبة للفضاء الجوي الأوروبي بالوزن الخفيف، والمواد العالية الحركة التي تساعد الطائرات على التحليق بعيدا على الوقود الأقل مع الحفاظ على السلامة الهيكلية والسلامة. ويمكِّن استخدام هذه المكونات الخطوط الجوية والمصنّعين من استبدال المعادن الثقيلة الموجودة في الصمامات والجنح والداخليات، مما يحقق تخفيضات في التكاليف التشغيلية ويفي بمتطلبات الانبعاثات الصارمة.

وأنشأت التشغيل الآلي من خلال تكنولوجيا تنسيب الألياف، إلى جانب نظم التصنيع الرقمي، أساليب إنتاج جديدة عززت جودة المنتجات مع تناقص النفايات التشغيلية. وكان العامل الخارجي الرئيسي الذي أجبر الأُمْر على الإسراع في تطوير المواد المركبة للمنابر القادمة.

وقد أدى الجمع بين هذه العناصر إلى تغييرات في كل من عمليات الشراء ومعايير التصميم. وقد أدت الصلة بين كفاءة الوقود والربحية التشغيلية التي تدفع بمتطلبات الامتثال إلى أن يستخدم المصنعون المواد المركبة في إنتاج طائراتهم المتوسطة المدى بعد أن بدأوا بمنتجات طائراتهم الرئيسية. وتشهد صناعة الفضاء الجوي الآن تحولاً يؤدي إلى توسيع عقود الإمداد التي تحقق كميات مادية متزايدة في حين تشارك المنظمات في سلسلة القيمة في شراكات أكبر.

بؤرة السوق الرئيسية

- ويخضع السوق المركبة للفضاء الجوي لليورو في عام 2024 في المقام الأول لليورو الغربي الذي يملك أكثر من 65 في المائة من حصة السوق بسبب قاعدته القوية لمصنعي المعدات الأصليين.

- The demand for aerospace products in this region is led by germany and france and the uk which benefit from their aerospace manufacturing centers and government-funded research and development projects.

- وستشهد منطقة أوروبا الشرقية أعلى معدل نمو لها حتى عام 2030 بسبب قدرتها على إنتاج سلع بأسعار منخفضة بينما تواصل شبكة الموردين التابعة لها التوسع.

- وستتحكم مركبات الألياف الكربونية في السوق بما يزيد على 55 في المائة في عام 2024 لأنها تحقق أداء أعلى من القوة إلى الوزن مما يجعلها مناسبة لجميع الاحتياجات الهيكلية للطائرات.

- وسوق الألياف الزجاجية المركبة تعمل بوصفها ثاني أكبر قطاع لأن الزبائن يفضلون المادة التي توفر خيارات ملائمة في الميزانية لجعل الأجزاء الثانوية من الطائرات.

- وستشهد سوق المصفوفة الخزفية أسرع نمو في الفترة من الآن وحتى عام 2030 بسبب تزايد استخدامها في أجزاء محركات عالية الحرارة ونظم الدفاع.

- وتحافظ شركات الطيران على تركيزها على مواد الوزن الخفيف التي تساعدها على تحقيق وفورات في الوقود وتخفيضات في الانبعاثات، مما يجعل الطيران التجاري أكبر سوق لها حصة تبلغ نحو 60 في المائة.

- ويشهد قطاع الطيران الدفاعي أكبر نمو له لأن الميزانيات العسكرية تزيد ومواد الوزن الخفيف المتقدمة تصبح أساسية لأغراض الدفاع.

- ويتحكم في السوق المركبة للفضاء الجوي الأوروبية مصنّعو الطائرات الذين يملكون أكثر من 70 في المائة من حصة السوق لأنهم أقاموا علاقات أصلية بين مصنّعي المعدات لتطوير نظم جديدة للطائرات.

- وتستفيد عملية الإنتاج في الشركات من تكنولوجيات التشغيل الآلي التي تشمل تنسيب الألياف والصناعة التحويلية الرقمية لأن هذه التكنولوجيات تساعد المنظمات على توسيع ناتجها الصناعي مع الحفاظ على جودة المنتجات وتناقص النفايات المادية.

ما هي القوى المحركة الرئيسية، القيود، والفرص في السوق المركبة للفضاء الجوي الأوروبي؟

السائق:

ونمو تجارب السوق المركبة للفضاء الجوي في أوروبا لأن معايير انبعاثات الطيران في منطقة اليورو أصبحت أكثر صرامة من خلال الأهداف المناخية للجنة الأوروبية. ويواجه مصنعو الطائرات ضغوطا مالية مباشرة للحد من حرق الوقود مما يدفعهم إلى استبدال الألومنيوم بمركبات الألياف الكربونية في الهياكل الأساسية. ويتطلب التحول تغييرا كاملا. وتستخدم برامج حافلة الطائرات الآن مواد مركبة لمكونات طائرات أوسع نطاقا مما يؤدي إلى زيادة الاحتياجات المادية لكل طائرة. ويحقق الموردون المركبون زيادة في الإيرادات لكل وحدة من خلال اتفاقات إمدادهم الطويلة الأجل التي تعتمد على نقص إمدادات الإنتاج.

ضبط النفس:

وتواجه الصناعة تحديين رئيسيين بسبب ارتفاع تكاليف الإنتاج ونفقات التصديق التي تخلق عقبات دائمة. ويحتاج التصنيع المركب إلى معدات متخصصة للتأثيرات ومركبات التكليف مع العمل الماهر الذي يتكبد تكاليف التجهيز الأولية العالية. وتتطلب عملية التصديق على الفضاء الجوي وقتا طويلا لأنه يحتاج إلى سنوات متعددة للحصول على موافقة مادية جديدة. وتخلق العملية مشكلتين رئيسيتين لأنها تؤخر إطلاق المنتجات وتجعل من الصعب استبدال نظم الطائرات القديمة. وتؤدي النتيجة إلى كبح نمو الإيرادات الفوري للموردين الأصغر الذين يفتقرون إما إلى التمويل من أجل تنمية أعمالهم التجارية أو القدرة على مواجهة التحديات التنظيمية.

فرصة:

وتُظهر السوق إمكانات النمو من خلال تطوير المركبات الحرارية التي ستُصنع باستخدام العمليات الآلية. وتُمكِّن تكنولوجيا الألياف الآلية المصنعين من إنتاج منتجاتهم بمعدلات أسرع في الوقت الذي تُخفِّض فيه متطلبات وقت الإنتاج. ويجري إنشاء مراكز الصناعة التحويلية الرقمية في اللغة الألمانية والفرنكية كمواقع بيانية لهذه التكنولوجيا الصناعية المتقدمة. وتحدد العمليات كفاءة التكاليف التي تمكن من استخدام المواد المركبة في صناعة الطائرات ذات الحجم العالي مما يؤدي إلى زيادة استخدام الطيران التجاري والدفاعي.

ماذا كان تأثير الذكاء الاصطناعي على السوق المركبة للفضاء الجوي الأوروبي؟

وتخضع ممارسات إنتاج وصيانة التصاميم المركبة في الفضاء الجوي باليورو للتحول من خلال تنفيذ الاستخبارات الاصطناعية والتكنولوجيات الرقمية المتقدمة. ويستخدم الصانعون نظم الرقابة القائمة على أساس " آي " لإضفاء الطابع الآلي على عمليات وضع الألياف وحرق الراتنجات والعلاج، مما يؤدي إلى زيادة الدقة وانخفاض النفايات المادية. ويؤدي هذا النظام رصدا مستمرا لدرجات الحرارة والضغط ودقة التصميم لتمكين إجراء تعديلات في الوقت الحقيقي تؤدي إلى تحسين كفاءة الإنتاج وتقليص عيوب المنتجات. وتستخدم نماذج التعلّم الآلات بيانات الأداء التاريخية للتنبؤ بأنماط الدهون المادية التي تمكّن من أن تحدث الصيانة في وقت سابق وتطيل فترة عمر المكونات. وقد حققت نتائج هذه العملية نتائج محددة تدل على انخفاض وقت توقف الطائرات وانخفاض في تكاليف صيانة دورة الحياة للأساطيل التي تستخدم المواد المركبة إلى حد كبير.

ويشهد التوأم الرقمي زيادة في شعبية الأُمم التي تستخدم نماذج افتراضية لاختبار السلوك الهيكلي في ظل ظروف إجهاد مختلفة. ويمكن للمهندسين أن يحددوا الاستخدام المركب الأمثل من خلال تكنولوجيا التوأم الرقمية التي تمكنهم من إكمال أعمال تصميمهم قبل بدء الإنتاج المادي، مما يقلل من وقت التنمية مع تعزيز كفاءة الوقود. ولا يزال لدى النظام قيد كبير يتعين التصدي له. (أ) يتطلب التبني مجموعات بيانات موحّدة عالية الجودة عبر سلسلة القيمة، التي لا تزال مجزأة بسبب نظم الملكية واختلاف متطلبات التصديق. وتعاني بيئات صناعة الفضاء الجوي في العالم الحقيقي من تأخيرات تشغيلية بسبب هذه المسألة، التي تمنعها من تحقيق الاستخدام الأمثل من خلال تكامل النظم.

الاتجاهات السوقية الرئيسية

- وأثارت حافلات الطائرات وغيرها من الجهات المصنعة للمعدات الأصلية استخدامها للمواد المركبة في تصميمات جديدة للطائرات منذ عام 2020، بينما وضعت معايير تصميم جديدة تركز على إنشاء هياكل للوزن الخفيف تقلل من استهلاك الوقود.

- وقد وضعت سلطات اليورو لوائح أشد صرامة للانبعاثات بين عامي 2021 و2024، تشترط على المصنعين أن يسرعوا في انتقالهم من مواد الألومنيوم إلى مركبات الألياف الكربونية العالية الأداء.

- إن اعتماد تكنولوجيا الألياف الآلية المنتشرة في جميع المراكز الصناعية الرئيسية بعد عام 2022، لأنه ساعد صناع الطائرات على تحقيق نتائج إنتاجية أفضل من خلال خفض النفايات المادية وعمليات التصنيع الموحدة.

- ومنذ عام 2022، استحدثت سلاسل الإمداد أنماطاً إقليمية لأن المصنعين يحصلون الآن على مواد من بلدان أوروبا الشرقية لتخفيف اعتمادهم على شحنات المواد المركبة في جميع أنحاء العالم.

- وزاد اعتماد المركبتين الحراريتين بعد عام 2023 لأن المصنعين يحتاجون إلى مواد يمكن تجهيزها بسرعة أكبر، ولهم قدرة أفضل على إعادة تدوير مشاريعهم المقبلة لتطوير الطائرات.

- وقد أدت الزيادات في ميزانية الدفاع عن اليورو منذ عام 2021 إلى زيادة الطلب على الطائرات العسكرية التي تستخدم المواد المركبة التي يمكن أن تصمد أمام درجات الحرارة القصوى والآثار العالية.

- وقد انتقل الموردون من المستوى الأول إلى إبرام عقود طويلة الأجل واتفاقات لتقاسم المخاطر مع الشعاب، مما يوفر لهم الآن دخلا مستقرا من العقود مع حماية وصول المواد من خلال اتفاقات التوريد.

- وأصبحت تكنولوجيا التوأم الرقمية أكثر شعبية بعد عام 2022 لأنها تمكّن المهندسين من إنشاء محاكاة مركبة للأداء تقلل من وقت التنمية وتخفض نفقات اختبار التصميم.

- وقد وضعت نقابة اليورو قواعد للإبلاغ عن الاستدامة منذ عام 2023 تتطلب من الشركات وضع مواد مركبة قابلة لإعادة التدوير وتنفيذ أساليب إنتاج دائرية.

تقسيم السوق المركبة للفضاء الجوي

حسب النوع:

وتحافظ مركبات الألياف الكربونية على هيمنة سوقها لأنها تمثل أكثر من 50 في المائة من إجمالي الاستهلاك المادي. صانعو الطائرات الكربون مواد الألياف اللازمة لتركيبها وتشييد أجنحتها لأن هذه المواد تحقق أداء أفضل في الرحلات الجوية مما يقلل من تكاليفها التشغيلية. وتحتفظ مركبات الألياف الزجاجية بالجزء الثاني الأكبر من حصة السوق لأنها توفر حلا اقتصاديا للمكونات الثانوية التي لا تتطلب حماية قصوى للقوة. وتخدم مركبات الألياف الهرمية التطبيقات المتخصصة التي تتطلب مقاومة عالية الأثر وتسامحاً بدينياً، لا سيما في قطاعات الدفاع والحرفية.

ويزداد الطلب على مواد الألياف الكربونية لأن برامج الجيل القادم من الطائرات تتطلب استخدام الألياف الكربونية بدرجة أكبر. ولا يزال الطلب على الألياف الزجاجية ثابتا لأن تطبيقاته تستهدف أسواقا حساسة من حيث التكلفة.

وسيدعم الطلب على الأسواق في المستقبل نظم المواد الهجينة التي تجمع بين الكربون والثروة الحرارية. وسيتطلب هذا النمو من الموردين وضع حلول لدمج المواد المتعددة معا. ومن المرجح أن يركز المستثمرون والمصنعون على تحسين كفاءة الإنتاج والحد من تكاليف المواد الخام لتوسيع نطاق الاعتماد عبر منابر الطائرات المتوسطة المدى.

حسب الطلب:

وتمثل هياكل الطائرات الاستخدام الأولي للمواد المركبة لأن تشييدها يتطلب تكاملاً مركباً واسعاً للأجنحة وأقسام الصمامات والعناصر المحملة. فالتطبيقات الهيكلية تحتاج إلى مواد ذات أداء عال توفر الحد من القابلية للدوام والوزن إلى جانب الحماية من الإجهاد البيئي. ويمثل الحيز الداخلي للطائرة ثاني أكبر جزء يتطلب مكونات كوخ خفيفة الوزن. ويمكِّن هذا الشرط من زيادة قدرة المسافرين مع خفض استهلاك الوقود أيضاً. فالتطبيقات الهندسية والمركبات الفضائية تشكل مجالاً تشغيلياً أصغر حجماً، ومع ذلك فإنها تحتفظ بقيمة تقنية بالغة الأهمية لأنها تعمل في ظل ظروف بيئية متطرفة.

وتشهد التطبيقات الهيكلية نموا من دورات تطوير الطائرات الحالية، في حين تتطور التطبيقات الداخلية بوتيرة مطردة مع قيام شركات الطيران بتحديث أساطيل طائراتها لتعزيز الكفاءة التشغيلية وتحسين رضا العملاء. ويشهد مركبو المحركات شعبية متزايدة لأن نظم الدفع المتقدمة تتطلب مواد أكثر مقاومة للحرارة لتلبية الطلب المتزايد.

وتتنبأ الاتجاهات المستقبلية بأن المواد المركبة ستوسع نطاق استخدامها لتشمل محركات الطائرات وتصميم المركبات الفضائية من خلال تطوير مواد جديدة. سيستهدف مطورو المنتجات وظائف اختبار الأداء العالي التمرين والاستعداد للتصديق من أجل اغتنام فرص العمل في تطوير الفضاء الجوي المتقدم النظم.

بواسطة المستعمل النهائي:

وتقود سوق صناعة المعدات الفضائية الجوية الأصلية السوق لأن شركات الفضاء الجوي تستخدم المواد المركبة مباشرة لبناء طائراتها. ويشهد الصانعون الرئيسيون طلبا ثابتا على المنتجات لأن أعمالهم التجارية لديها تراكمات كبيرة في النظام وفترات إنتاج ممتدة. ويمثل قطاع الدفاع قطاعا ثانويا هاما، مدعوما بزيادة الاستثمارات العسكرية في المواد الخفيفة الوزن والشديدة الحركة للطائرات المتقدمة. وتسهم شركات الطيران في الاقتصاد لأنها تحتاج إلى إعادة تشكيل وتحتاج عملياتها إلى كفاءة أفضل.

ويزداد الطلب على صانعي المعدات الأصليين بسبب استمرار ابتكار الطائرات، في حين تتوسع متطلبات الدفاع بسبب جهود التحديث والصراعات الجيوسياسية. ولا تزال الوكالات الفضائية قطاعا أصغر حجما ولكن عالي القيمة، يركز على التطبيقات المركبة المتخصصة للسواتل ومركبات الإطلاق.

وسيشهد النمو في المستقبل توسعا في قطاعات الدفاع والفضاء بوتيرة أسرع بسبب التقدم التكنولوجي والتمويل الحكومي. وسيستهدف الموردون والمستثمرون المواد ذات الأداء العالي والعقود الطويلة الأجل مع الشوفان ومنظمات الدفاع لضمان استقرار مسارات الإيرادات.

بالرنين:

والسوق موجود لأن راتنجات الأوكسي توفر خصائص ميكانيكية قوية ومقاومة كيميائية إلى جانب استخدامها الثابت في المكونات الهيكلية للفضاء الجوي. ولا يزال نصيب السوق من راتنجات البوليستر محدودا لأنها لا تخدم إلا التطبيقات غير الحرجة التي تعطي الأولوية لوفورات التكاليف فوق احتياجات الأداء. وتبدي الجهات المصنعة اهتماماً متزايداً بالراتنجات الحرارية لأن هذه المواد تتيح فترات إنتاج أسرع إلى جانب قدرتها على إعادة التدوير في عمليات التصنيع.

ويحافظ نمو منتجات الأوكسي على تقدم مطرد لأن أداءها لا يزال جديرا بالثقة في جميع برامج الطائرات التي حصلت على شهادة. وتظهر المزروعات الحرارية زيادة في النمو لأنها تتيح عقد دورات تصنيع أقصر تعمل بشكل جيد مع أساليب الإنتاج الآلية. ولا يزال استخدام مواد البوليستر في التطبيقات الفضائية الجوية مقيدا لأن هذه المواد لا تفي بمعايير الأداء اللازمة لتهيئة بيئات فضائية جوية صعبة.

وستزداد أهمية النظم الحرارية لأن الشركات ستعطي الأولوية لقابلية التوسع في الإنتاج إلى جانب الممارسات الضارة بالبيئة. وسيتيح موردو المواد إمكانيات تجارية جديدة من خلال استثمارهم في تركيبات الراتنج المتطورة التي توفر مزايا للأداء والتكاليف مع التقليل إلى أدنى حد من الأثر البيئي عبر مشاريع صناعية فضائية جوية متعددة.

ما هي حالات الاستخدام الرئيسية التي تقود السوق المركبة للفضاء الجوي الأوروبي؟

وتمثل الهياكل الأساسية للطائرات حالة الاستخدام الأساسي، حيث تحل المركبات محل الألومنيوم في أقسام وأجنحة الصمامات لخفض الوزن وحرق الوقود. والمواد التي يستخدمها المصنعون مثل حافلات الهواء تمكنهم من بلوغ معايير انبعاثات اليورو مع خفض تكاليف التشغيل خلال الرحلات الجوية البعيدة المدى.

وتقوم عناصر الطائرات الدفاعية وداخل المقصورات بتطوير مناطق تطبيق جديدة. وتستخدم الخطوط الجوية المقاعد المركبة ذات الوزن الخفيف والأفرقة لتحسين قدرة الحمولة، في حين تنفذ برامج الدفاع مواد مقاومة للأثر في طائراتها الدوارة والمقاتلة من أجل تعزيز القابلية للدوام والفعالية التشغيلية.

وقد أوجد تطوير تطبيقات جديدة الطلب على مكونات المحركات ذات الحرارة العالية وهياكل المركبات الفضائية. وتظهر المكونات الحرارية ومواد مصفوفة السيراميات قدرات ممتازة لاستخدامها في نظم الدفع والمنصات الساتلية التي تتطلب مقاومة حرارية واستقرارا هيكليا للنهوض بتطوير الجيل القادم من الفضاء الجوي.

مقاييس التقرير | التفاصيل |

القيمة السوقية في عام 2025 | 5.9 بليون دولار |

القيمة السوقية في عام 2026 | 6.4 بليون |

الإيرادات المتوقعة في عام 2033 | 11.6 بليون دولار |

معدل النمو | نسبة 8.87 في المائة من 2026 إلى 2033 |

سنة الأساس | 2025 |

البيانات التاريخية | 2021-2024 |

الفترة المتوقعة | 2026-2033 |

تغطية التقارير | توقعات الإيرادات، والمناظر الطبيعية التنافسية، وعوامل النمو والاتجاهات |

النطاق الإقليمي | Europe (germany, united Kingdom, france, italy, spain, rest of europe) |

بيانات سرية رئيسية | Hexcel, toray, solvay, teijin, mitsubishi chemical, sgl carbon, owens corning, gurit, basf, dow, huntingsman, cytec, axiom materials, tencate, park aerospace |

نطاق التكييف | (ج) تكييف التقارير المجانية (نطاق الجزء القطري والإقليمي). استخدم خيارات شراء مصممة لتلبية احتياجاتك البحثية |

الجزء من التقرير | حسب النوع (مركبات الألياف الكربونية، والألياف الزجاجية، ومركبات الألياف الهرمية، وغيرها)؛ والتطبيق (هيكل الطائرات، والداخليات، والمحركات، والمركبات الفضائية، وغيرها)؛ والمستعمل النهائي (الأعشاب الفضائية الجوية، وقطاع الدفاع، والخطوط الجوية، ووكالات الفضاء، وغيرها)؛ والراتنج (الأوكسي، والبوليستر، والثيرموبلسي، وغيرها) |

ما هي المناطق التي تدفع نمو السوق المركبة في الفضاء الجوي الأوروبي؟

ويبين قطاع صناعة الفضاء الجوي في غربي أوروبا إلى جانب امتثاله للأهداف المناخية للجنة الأوروبية أن غرب أوروبا يقود جميع المناطق الأخرى. فبلدان الفرنك الألماني والمملكة المتحدة الموحدة تشكل قواعد للموردين الأساسيين والمستوى الأول ومجموعات البحوث التي تدفع إلى التطوير المستمر للمواد المركبة. وتمكن نظم التصديق القائمة إلى جانب التكامل الكامل للموردين المنظمات من تنفيذ مواد جديدة بسرعة في مشاريعها لتطوير الطائرات. وينشئ النظام الحالي للجامعات ومراكز الاختبار والتمويل الحكومي نظاما موثوقا به يعزز تطوير المواد المركبة ذات الأداء العالي.

ويحتفظ جنوبي اليورو بموقعه الثاني من خلال استثماره المستمر في الفضاء الجوي وشبكته الآخذة في التوسع من موردي الفضاء الجوي من الحجم المتوسط. وتركز بلدان الهضبة والسبين على إنتاج المكونات وتجميعها بدلا من إنشاء طائرات كاملة. وتحقق المنطقة مزايا من حيث التكلفة من خلال خفض نفقات العمل، بينما لا تزال تلبي احتياجات صناعة الفضاء الجوي في أوروبا. فالمشاركة المستمرة في مشاريع تطوير الطائرات الدولية تخلق نمطا ثابتا من الطلب يساعد على الحفاظ على النمو المستدام للدخل.

وحققت أوروبا الشرقية أعلى معدل نمو لها بسبب استثماراتها الجديدة التي تدعم أساليب الإنتاج الاقتصادي وتساعد الشركات على تطوير شبكات التوريد الخاصة بها. ومنذ عام 2022، أقامت بركة ورومانياهاف متنزهات صناعية فضائية جوية جديدة نجحت في اجتذاب الاستثمار الدولي المباشر. صانعو المعدات الأصليون الغربيون نقلوا بعض عملياتهم إلى منطقة الشرق الأوسط بسبب انخفاض نفقات الإنتاج في المنطقة وتوافرها لقوة عاملة عالية الكفاءة ويتيح الزخم الحالي فرصا تجارية للموردين والمستثمرين الجدد الذين يخططون لزراعة أعمالهم التجارية بين عامي 2026 و 2033.

من هم اللاعبون الرئيسيون في سوق الفضاء الجوي الأوروبي وكيف يتنافسون؟

وتشهد الصناعة المركبة الفضائية الجوية الأوروبية في الوقت الراهن مشهدها التنافسي مقسم تقريبا بين شركات علوم المواد الرئيسية وشركائها في صناعة المعدات الأصلية ذات الصلة، الذين يقدمون عقودا ذات قيمة عالية. وتحتفظ الشركات المنشأة بنصيبها من السوق باستخدام صيغ منتجاتها الفريدة وقدرات التصديق الواسعة النطاق وعقودها الجارية مع شركات تصنيع الطائرات. وتتوقف الطريقة الرئيسية للمنافسة على التقدم التكنولوجي، في حين أن نظم الألياف الكربونية العالية الأداء وقدرات التصنيع الآلية تعمل بوصفها أهم متفاوتات تنافسية. وتخلق متطلبات التصديق على صناعة الفضاء الجوي حواجز تحول دون دخول شركات جديدة إلى البرامج الأساسية للفضاء الجوي، ولكن الشركات الصغيرة وجدت نجاحاً في إيجاد حلول زراعية ومرتكزة على إعادة التدوير للأسواق المتخصصة

وتنشئ صناعات الأشعة موقعها القيادي من خلال نظمها المتطورة ل ألياف الكربون ومعالجات ما قبله، التي توفر حلولا كاملة لسلسلة الإمداد لمصنعي أوروبا. وتنشئ الشركة موقعها الفريد من خلال قدرتها على تحقيق نوعية ثابتة من الألياف والحفاظ على قدرات الإنتاج، مما يمكّنها من دعم متطلبات صنع الطائرات العسكرية التي تُقدَّم لها شهادات عالية. وتطوِّر السائلة مواد مركبة متطورة من الحرارة والرموزية، تستخدمها في إنشاء الجيل القادم من شبكات الطائرات، وذلك بفضل شهاداتها في صناعة الفضاء الجوي وعلاقاتها الوثيقة مع مصنِّعي المعدات الأصليين.

وينشئ الكربون الرطب مزيته التنافسية من خلال عمليات التصنيع القريبة باليورو، مما يمكّن الشركة من إنشاء مواد مركبة مصممة خصيصا لتلبية الاحتياجات الصناعية والهيكلية على السواء. وتركز شركة " تيجين " على تطوير عملياتها التجارية من خلال مركّباتها الحرارية ومنتجاتها القابلة للزراعة المستدامة، التي تسوقها الشركة باعتبارها مراعية للبيئة بسبب قدرتها على إعادة التدوير وقدرات التجهيز السريع. وتنشئ الشركات وجودها السوقي من خلال الشراكات الإنمائية المشتركة وتوسيع القدرة الإنتاجية الإقليمية والعمل التعاوني مع نظم تصنيع الفضاء الجوي.

قائمة الشركات

- Hexcel

- toray

- Solvay

- teijin

- mitsubishi chemical

- Cgl carbon

- (دينز)

- gurit

- basf

- dow

- صيد

- cytec

- مواد محورية

- الفئة العاشرة

- Park aerospace

الأخبار الإنمائية الأخيرة

" في مسيرة ٢٠٢٦، عرضت شركة هيكسيل الجيل القادم من الحلول المركبة الفضائية الجوية في عالم جيك ٢٠٢٦ في باريس. وسلطت عملية الإطلاق الضوء على المواد الحرارية المتصاعدة وتكنولوجيات التصنيع الآلية التي تهدف إلى تحسين كفاءة الإنتاج ودعم برامج الطائرات العالية الجودة. https://www.hexcel.com

" في مسيرة ٢٠٢٦، أظهرت تيجين ألياف جديدة للكربون وحلول مركبية حرارية في عالم جيك ٢٠٢٦. وتركز عمليات إطلاق هذه المنتجات على المواد القابلة للتكرار وإعادة التدوير، والتعجيل باعتماد مركب مستدام في صناعة الفضاء الجوي. https://www.teijincarbon.com

ما هي الأفكار الاستراتيجية التي تحدد مستقبل السوق المركبة للفضاء الجوي الأوروبي؟

وتتجه السوق المركبة للفضاء الجوي باليورو إلى الإنتاج العالي الجودة والآلية المدعوم بالمواد الحرارية والتصنيع الرقمي. وتتطلب الصناعة هذا النهج لأن الجيل القادم من الطائرات بحاجة إلى قدرة إنتاجية أعلى، في حين يجب أن تحقق حدودا أشد للانبعاثات وتخفض تكاليف التشغيل. وستبدأ الطائرات الضيقة والطائرات الإقليمية في استخدام المركبات لأن هذه الطائرات تحتاج إلى تحقيق كفاءة الإنتاج التي ستدعم احتياجاتها التشغيلية.

وتعمل سلسلة إمدادات الألياف الكربونية كخطر مخفي لأن المصنعين يعتمدون على إنتاج الألياف الكربونية وموادها السليفة. وسيؤدي العدد المحدود للموردين الذين يمكن أن يختارهم المصنعون إلى خطرين رئيسيين لأنه سيؤدي إلى تقلبات في الأسعار ونقص في المصدرين مما سيتسبب في تأخيرات في الإنتاج ويقلل هامش الربح.

ويهيئ إطار الاقتصاد الدائري للاتحاد الأوروبي فرصة سوقية ناشئة للمركبات الحرارية القابلة لإعادة التدوير. وسيتيح الاستثمار الأول في نظم إعادة تدوير الأجهزة المغلقة فرصاً تجارية تتيح للشركات فوائد تنظيمية.

وينبغي للمشاركين في السوق أن يستثمروا في نظم الإنتاج التي تجمع التشغيل الآلي مع إقامة شراكات مأمونة لإمدادات المواد الخام من أجل تحقيق عمليات قابلة للتكدس مع الحفاظ على قدرة قوية على مواجهة سلسلة الإمدادات.

تقسيم تقرير السوق المركبة للفضاء الجوي

حسب النوع

- ألياف الكربون

- الألياف الزجاجية

- ألياف ألياف الهرم

- آخرون

حسب الطلب

- هياكل الطائرات

- الداخلية

- محركات

- مركبة فضائية

- آخرون

حسب المستعمل النهائي

- ألوم الفضاء الجوي

- قطاع الدفاع

- الخطوط الجوية

- الوكالات الفضائية

- آخرون

راتنج

- epoxy

- البوليستر

- الطراز الحراري

- آخرون

الأسئلة الشائعة

اعثر على إجابات سريعة للأسئلة الأكثر شيوعًا.

ويستخدم حجم السوق المركبة للفضاء الجوي في أوروبا 11.6 بليون دولار في عام 2033.

أما الأجزاء الرئيسية من السوق المركبة للفضاء الجوي الأوروبي فهي مصنفة حسب النوع (مركبات الألياف الكربونية، ومركبات الألياف الزجاجية، ومركبات الألياف الهرمية، وغيرها)؛ والتطبيق (هياكل المركبات الجوية، والداخليات، والمحركات، والمركبات الفضائية، وغيرها)؛ والمستعمل النهائي (أشحة الفضاء الجوي، وقطاع الدفاع، والخطوط الجوية، ووكالات الفضاء، وغيرها)؛ والراتنجات (الأكسيد، والبوليستر).

اللاعبون الرئيسيون في السوق المركبة للفضاء الجوي باليورو هم السداسي، والأشعة، والسيلفي، والتيجين، والكيماويات، والكربون السائل، والديون الرافعة، والكوكيت، والبصف، والدو، والصيد، والسايتيك، ومواد الأكسسوم، والتركات، والمتنزهات الجوية

ويبلغ حجم السوق المركبة للفضاء الجوي في أوروبا 5.9 بليون دولار في عام 2025.

وتبلغ حصة السوق المركبة للفضاء الجوي الأوروبية 8.87 في المائة من 2026 إلى 2033.

- Hexcel

- toray

- Solvay

- teijin

- mitsubishi chemical

- Cgl carbon

- (دينز)

- gurit

- basf

- dow

- صيد

- cytec

- مواد محورية

- الفئة العاشرة

- Park aerospace

التقارير المنشورة مؤخراً

-

Apr 2026

عبوة الرعاية الصحية سوق

:: حجم سوق التغليف في مجال الرعاية الصحية، وتقرير تحليل عن طريق التغليف (السيارات، والزجاجات، والحقائب، والخنادق، والزبائن، والزجاجات " الجرار، والحاويات، والأنابيب، والعبوات الأبوية، وغيرها)، حسب النوع (المنظَّم، وغير المنظَّم)، والبوليميري (البوليثيلين الثنائي الفينيل المتوسط)

-

Apr 2026

شريط هيدروفيليكي (محطة المياه) سوق

شرائط هيدروفيليك (التوقيف المائي)، وحجم السوق، والتقاسم " تقرير التحليل حسب النوع (الأشرطة الكهرمائية المرتكزة على البنتونات المطاطية)، والتطبيق (المباني السكنية، والمباني التجارية، ومشاريع الهياكل الأساسية)، والجغرافيا (أمريكا الشمالية، والأوروبي، والآسيا - المحيط، والشرق الأوسط، وأفريقيا الجنوبية والوسطى)، 2021-2031

-

Apr 2026

معادن سوق

معدنيات حجم السوق، وتقرير تحليل الحصة حسب النوع (المعادن الضوئية الخفية، والمعادن الأشعة تحت الحمراء)، حسب الطلب (الالكترونيات الاستهلاكية، والإلكترونيات الآلية، والصناعات، والطبية، وغيرها)، والجغرافيا (شمال أمريكا، والأوروبي، والآسيا - المحيط الهادئ، والشرق الأوسط، وأفريقيا، والجنوب، وأمريكا الوسطى)، 2021-2031

-

Apr 2026

راتنج pbt سوق

حجم سوق راتنج النبات، تقرير تحليل الحصة حسب النوع (راتنج النبات المقوى، راتنج النبات غير المنفذ)، عن طريق طريقة المعالجة (الحرق، القذف، القذف، الفلفل، غير ذلك)، عن طريق المستعمل النهائي (الإلكترونيات الكهربية، الأجهزة الاستهلاكية، الآلات الصناعية، الأجهزة الطبية، التغليف، جهات أخرى)، الجغرافيا (شمال شرق أمريكا)